Fintech

Fintech

Fintech

Splitter

Splitter

Splitter

케이스 스터디

케이스 스터디

케이스 스터디

PROJECT OVERVIEW

PROJECT OVERVIEW

PROJECT OVERVIEW

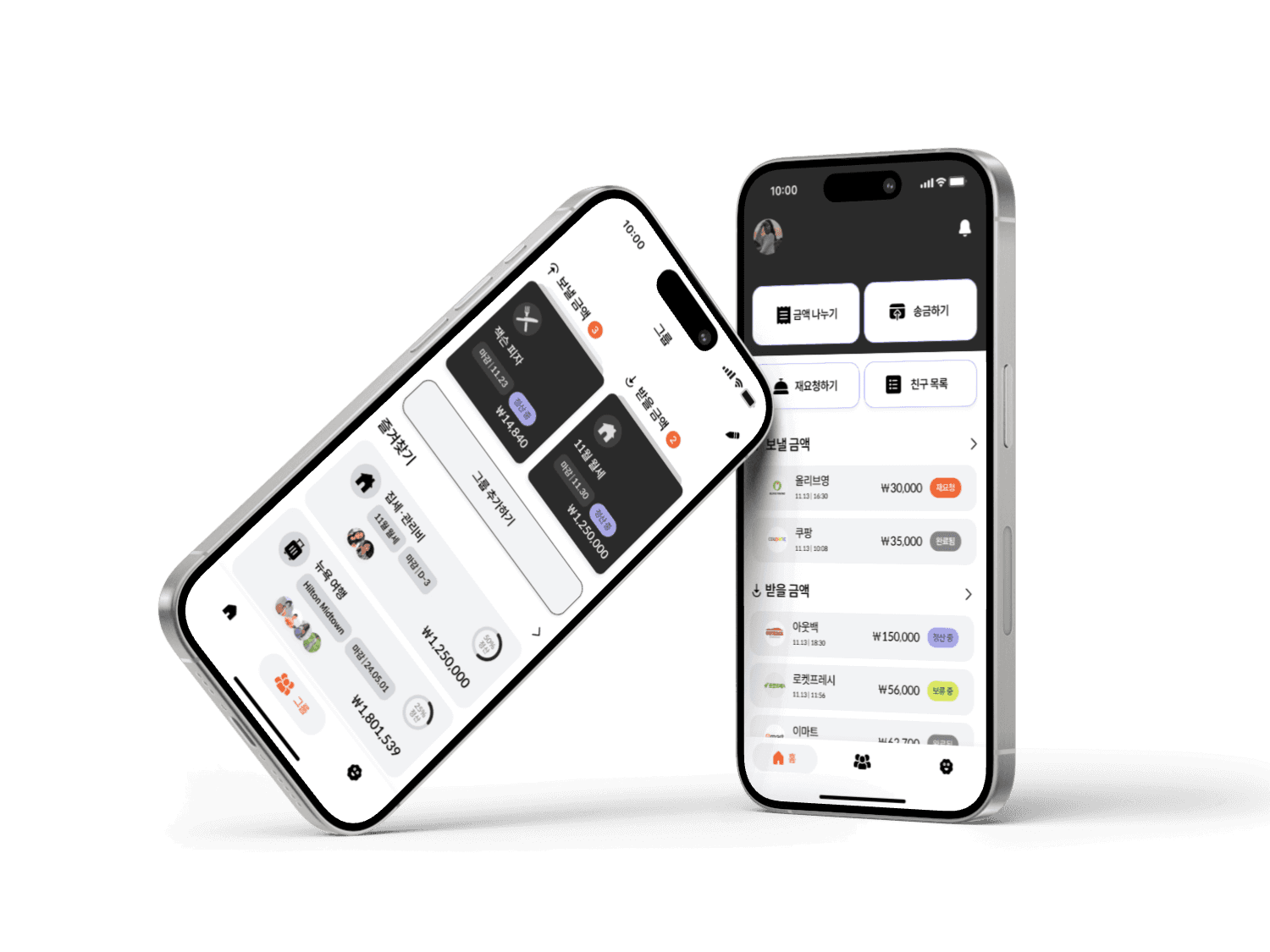

Splitter는 더치페이 플랫폼입니다. 기존의 은행앱은 금액을 주고 받는 과정이 편의성이 떨어지고 절차가 복잡한 문제가 있다는 것을 발견 하면서 더치페이가 일상이 된 요즘, 손쉽게 모임비 또는 회비를 정산하고 친구들과 그룹을 만들어 자금을 관리하는 등 더치페이에 특화된 다양한 서비스를 제공하는 플랫폼을 만들고자 이 프로젝트를 주제로 선택하게 되었습니다. 리서치와 유저 인터뷰를 통해서 문제를 검증하고 사용성 테스트를 거쳐 유저의 의견을 수용하며 프로젝트를 진행했습니다.

Splitter는 더치페이 플랫폼입니다. 기존의 은행앱은 금액을 주고 받는 과정이 편의성이 떨어지고 절차가 복잡한 문제가 있다는 것을 발견 하면서 더치페이가 일상이 된 요즘, 손쉽게 모임비 또는 회비를 정산하고 친구들과 그룹을 만들어 자금을 관리하는 등 더치페이에 특화된 다양한 서비스를 제공하는 플랫폼을 만들고자 이 프로젝트를 주제로 선택하게 되었습니다. 리서치와 유저 인터뷰를 통해서 문제를 검증하고 사용성 테스트를 거쳐 유저의 의견을 수용하며 프로젝트를 진행했습니다.

PROJECT TYPE

PROJECT TYPE

PROJECT TYPE

2인팀 프로젝트

DURATION

DURATION

DURATION

4주

TOOL

TOOL

TOOL

피그마,

피그잼

ROLE(기여도90%)

기획,

리서치,

UX/UI 디자인

프로토 타이핑,

사용성 테스트

ROLE(기여도90%)

기획,

리서치,

UX/UI 디자인,

프로토 타이핑,

사용성 테스트

Key Features

Key Features

Key Features

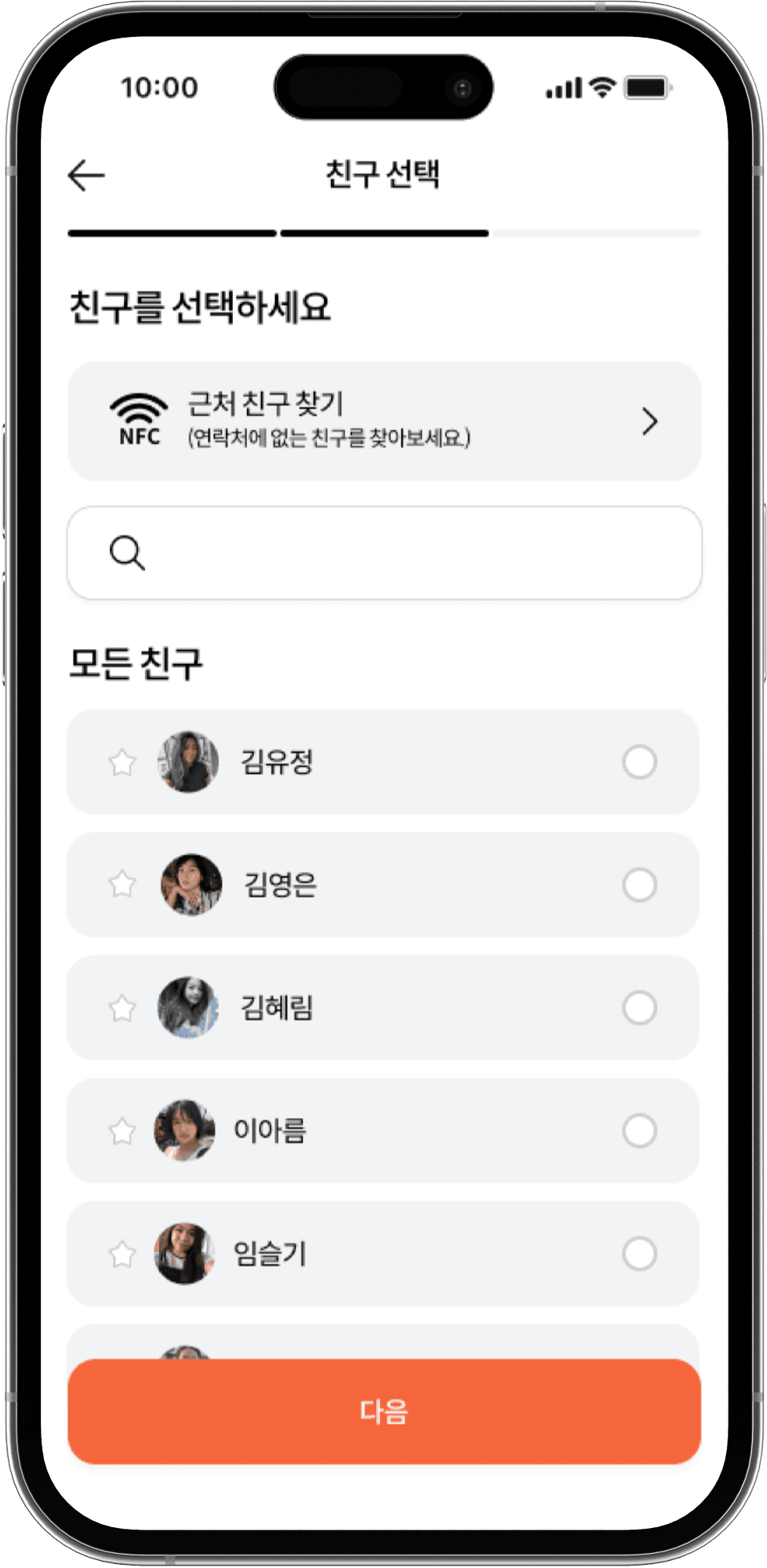

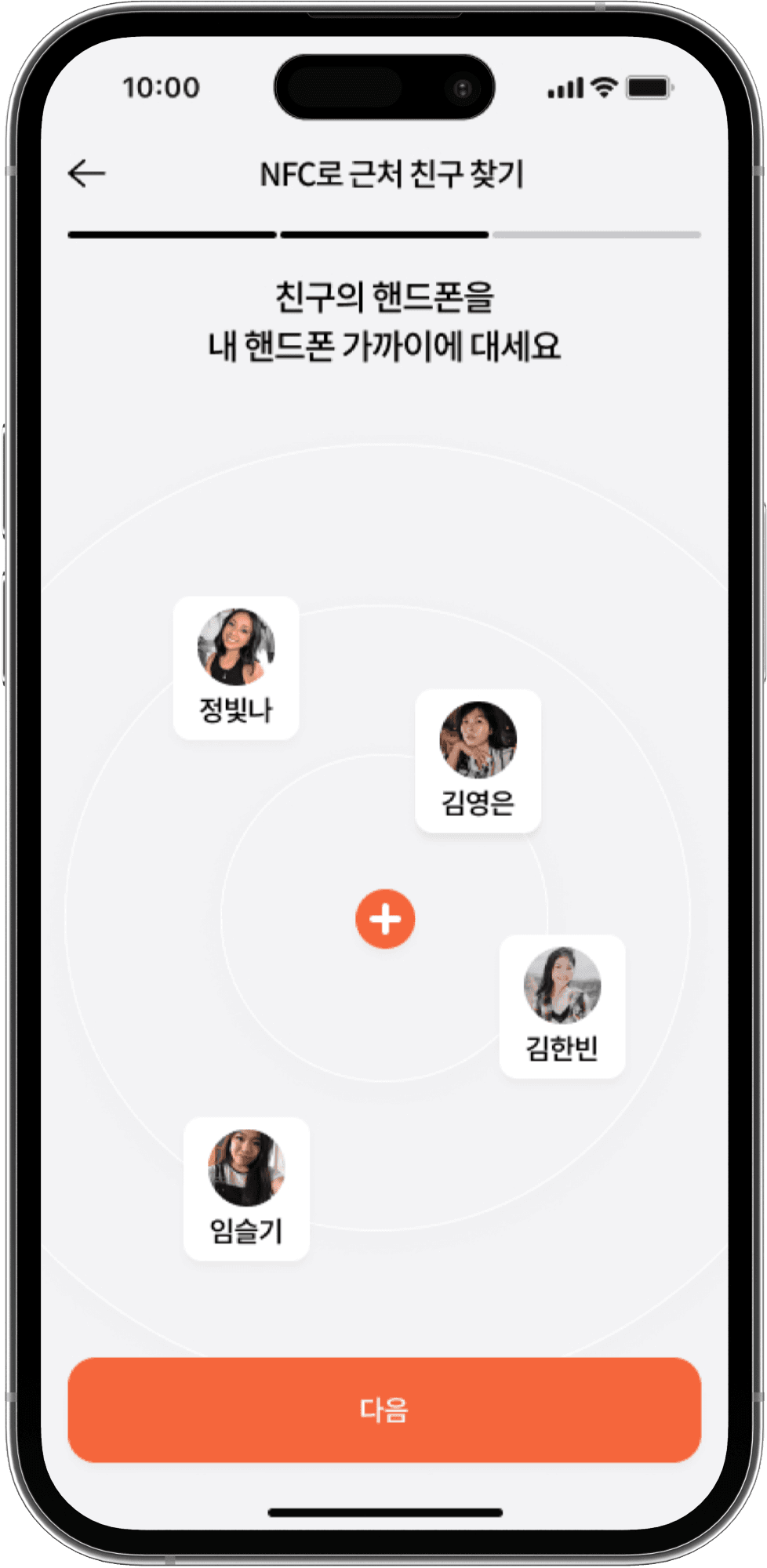

금액 나누기와 근처 친구 찾기

금액 나누기와 근처 친구 찾기

금액 나누기와 근처 친구 찾기

홈 화면의 상단에 있는 금액 나누기 버튼을 누르면 내가 결제한 목록과 전화번호로 연동된 친구 목록을 통해 친구 선택을 할 수 있습니다. 내 연락처에 없는 친구가 있다면 NFC(근거리 무선 통신)의 기능으로 근처의 친구를 찾아줍니다. 빠르고 간편하게 분담 결제를 요청하고 정산할 수 있습니다.

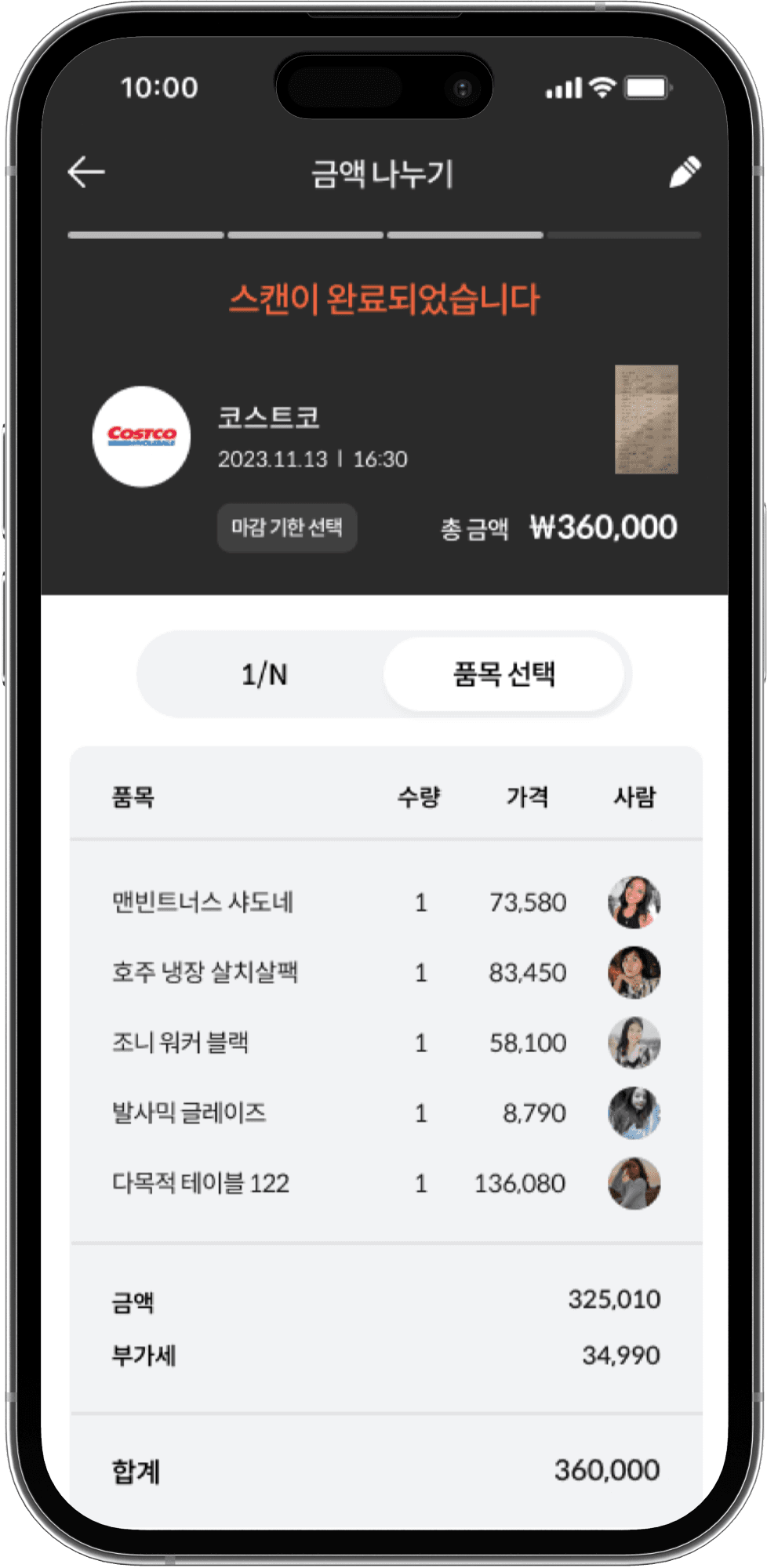

영수증 스캔(품목 나누기)과 마감기한 설정

영수증 스캔(품목 나누기)과 마감기한 설정

영수증 스캔(품목 나누기)과 마감기한 설정

영수증을 스캔하면 품목들이 자동으로 입력됩니다. 각 멤버들이 본인이 지불해야 할 품목을 선택합니다. 재 요청해야 하는 부담감이 없도록 마감기한을 설정하고 기한이 지나면 자동으로 재요청 알림이 갈 수 있게 합니다.

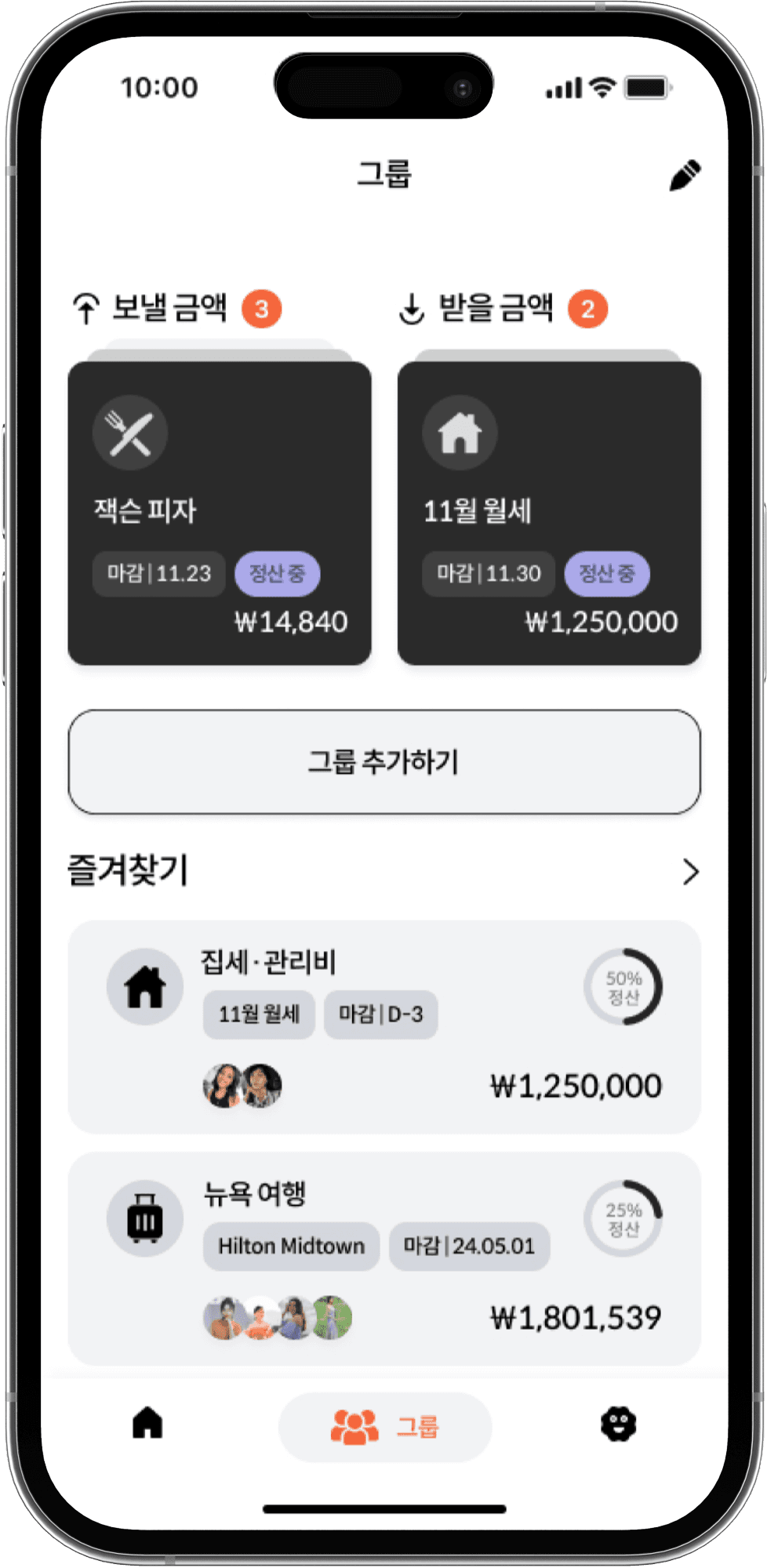

그룹 추가하기

그룹 추가하기

그룹 추가하기

정기적인 모임이 있거나, 지출을 해야 하고 친구들과 여행자금을 관리하는 등, 사용에 따라 그룹을 만들 수 있습니다.

그룹 화면에서 그룹 추가하기 버튼을 누른 후 그룹에 추가할 멤버를 선택하고, 결제한 목록을 선택합니다.

정기적인 모임이 있거나, 지출을 해야 하고 친구들과 여행자금을 관리하는 등, 사용에 따라 그룹을 만들 수 있습니다. 그룹 화면에서 그룹 추가하기 버튼을 누른 후 그룹에 추가할 멤버를 선택하고, 결제한 목록을 선택합니다.

디자인 프로세스

디자인 프로세스

디자인 프로세스

01 Empathize

시장 조사하기

경쟁사 분석

사용자 인터뷰

02 Define

페르소나

사용자 여정 지도

03 Ideate

사용자 스토리 맵핑

정보 구조

스케치

04 Prototype

와이어프레임

디자인 시스템

하이 피델리티 디자인

프로토 타입

05 Test

사용성 테스트

개선

01 Empathize

시장 조사하기

경쟁사 분석

사용자 인터뷰

02 Define

페르소나

사용자 여정 지도

03 Ideate

사용자 스토리 매핑/MVP

정보 구조

스케치

04 Prototype

와이어프레임

디자인 시스템

하이 피델리티 디자인

프로토 타입

05 Test

사용성 테스트

개선

01 Empathize

시장 조사하기

경쟁사 분석

사용자 인터뷰

02 Define

페르소나

사용자 여정 지도

03 Ideate

사용자 스토리 매핑/MVP

정보 구조

스케치

04 Prototype

와이어프레임

디자인 시스템

하이 피델리티 디자인

프로토 타입

05 Test

사용성 테스트

개선

Empathize

Empathize

Empathize

시장 조사하기

시장 조사하기

시장 조사하기

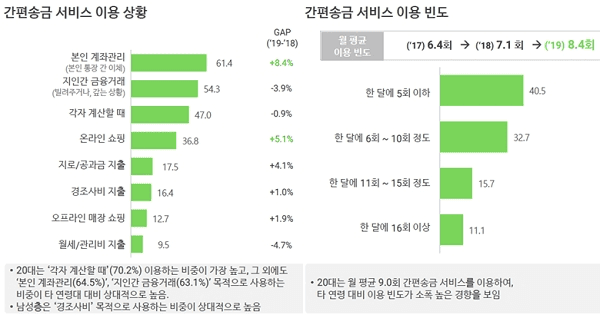

간편 송금에 대한 20~30층의 수요가 커지는 만큼, 핀테크에 대한 미래 전망과 분담 결제(더치페이) 앱의 서비스 소비가 이루어지는 현상에 대한 정보들을 조사했습니다

간편 송금에 대한 20~30층의 수요가 커지는 만큼, 핀테크에 대한 미래 전망과 분담 결제(더치페이) 앱의 서비스 소비가 이루어지는 현상에 대한 정보들을 조사했습니다

모바일 뱅킹의 수요 증가

모바일 뱅킹의 수요 증가

모바일 뱅킹의 수요 증가

01

스마트 폰을 사용하는 Z세대의 95%가 모바일 뱅킹 서비스를 이용.

스마트 폰을 사용하는 Z세대의 95%가 모바일 뱅킹 서비스를 이용.

스마트 폰을 사용하는 Z세대의 95%가 모바일 뱅킹 서비스를 이용.

더치페이 서비스의 확산

더치페이 서비스의 확산

02

더치페이 확산에 간편송금 시장도 성장하고

있는 추세.

더치페이 확산에 간편송금 시장도 성장하고 있는 추세.

더치페이 서비스의 확산

02

더치페이 확산에 간편송금 시장도 성장하고 있는

추세.

경쟁력이 없는 은행앱의 서비스

경쟁력이 없는 은행앱의 서비스

03

03

시중 은행들의 더치페이 서비스 사용률은

불편함과 경쟁력이 없는 이유로 제자리 걸음.

시중 은행들의 더치페이 서비스 사용률은 불편함과 경쟁력이 없는 이유로 제자리 걸음.

경쟁력이 없는 은행앱의 서비스

03

시중 은행들의 더치페이 서비스 사용률은 불편함과 경쟁력이 없는 이유로 제자리 걸음.

“핀테크 산업 트렌드 및 향후 전망은?”

당신이 알아야 할 6가지 핀테크 트렌드

2. 혁신적인 결제 방법

모바일 금융 앱 개발자가 계속해서 새로운 금융 거래 방식을 만들어내면서 사용자는 더 이상 오늘날의 사용자 습관에 적합하지 않은 기존 결제 방법을 사용할 필요가 없어졌습니다. 예를 들어, QR 코드와 모바일 지갑은 사용자가 실제 지갑이 필요한 수고를 덜어주면서도 쉽게 거래를 완료할 수 있는 효과적인 방법이 되었습니다.

4. 디지털 전용 및 모바일 우선 은행

모바일 뱅크의 성공은 물리적인 은행 지점이 항상 필요한 것은 아님을 증명하고 있습니다. 이것은 사용자가 서류에 서명하기 위해 지역 지점을 찾을 필요가 없는 반면 은행은

실제 매장을 유지하는 비용을 절약하는 윈-윈 시나리오를 제시할 수 있습니다.

핀테크의 미래

앱토피아(Apptopia)와 협력하여 발표된 Adjust의 ‘모바일 금융 보고서 2020’은 핀테크 앱의 설치, 유지율 및 세션 비율의 증가에 초점을 맞춰 최신 핀테크 동향에 대한 인사이트를 제공합니다. 이 보고서에 대해 Adjust의 공동 설립자이자 CTO인 Paul H. Müller는 “코로나 팬데믹이 은행에 미친 영향과 모바일 디지털 서비스의 증가를 과소평가해서는 안 됩니다. 은행 부문에서 지난 수년간 디지털 혁신이 계속 진행되어 왔지만, 코로나는 전 세계 수백만 명의 은행 및 금융 서비스가 부족한 소비자에게 접근과 기회를 제공하며 가속화하고 있습니다”라고 말했습니다. 다음은 보고서에서 발견한 세 가지 주요 사항입니다.

1. 신흥 시장이 글로벌 성장을 주도하고 있습니다.

기존 뱅킹 솔루션의 낮은 시장과 은행을 이용하지 않는 인구가 많은 터키, 우크라이나, 브라질과 같은 신흥 시장은 엄청난 성장을 보이고 있습니다. 이러한 모바일 뱅킹 앱들은 이전에 기존 은행 방식으로는 제공되지 않았던 요구 사항을 충족하는 경우가 많습니다.

2021년에는 스마트폰을 사용하는 Z세대의 무려 95%가 모바일 뱅킹 서비스를 이용하는 것으로 나타났는데요. 이는 비단 Z세대에만 국한된 현상은 아닙니다.미국에서는 밀레니얼 세대의 91%, X세대의 85%, 베이비 붐 세대의 60%, 노령 인구의 50% 이상이 모바일 뱅킹을 적극적으로 사용하고 있습니다.

또한 미국 은행 협회(American Banking Association)에 따르면, 코로나 팬데믹 이후 44%가 은행 계좌를 관리하기 위해 앱을 사용하는 경우가 가장 많다고 대답했습니다.

모바일 뱅킹에 대한 이러한 트렌드는 전 세계를 강타했으며, 지속적인 성장세를 보이고 있습니다. 모바일 앱 개발자들이 혁신적인 모바일 금융 발전을 위한 새로운 금융 거래 방식을 지속적으로

찾아냄으로서 모바일 금융 앱은 개인 금융뿐만 아니라, 금융 기업과 고객이 상호 작용하는 방식을 변화시켰습니다. 아래에서 전세계적으로 핀테크가 어떤 동향으로 발전하고 있으며, 올해 핀테크 앱의 인기 트렌드에 대해 소개하고자 합니다.

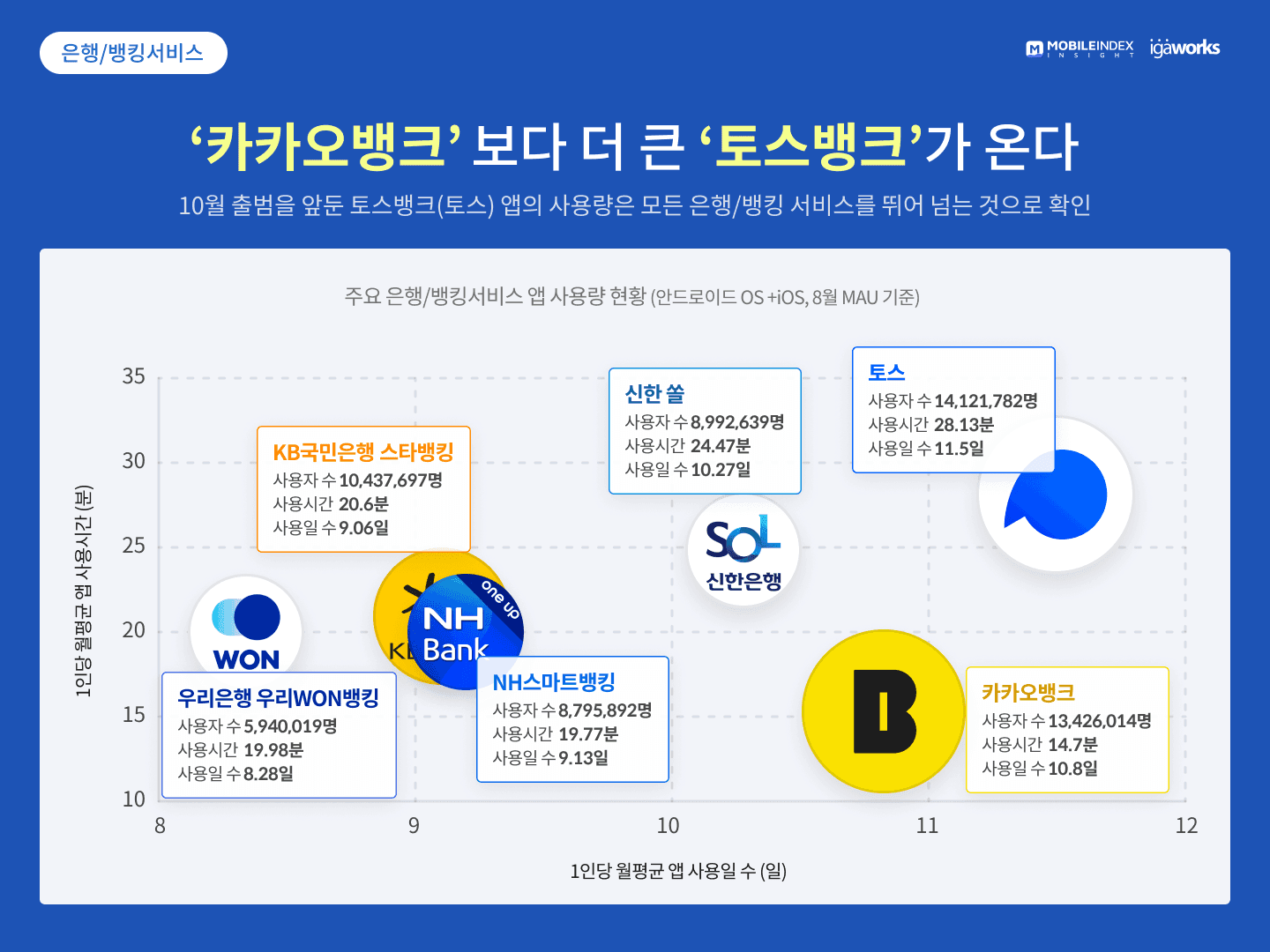

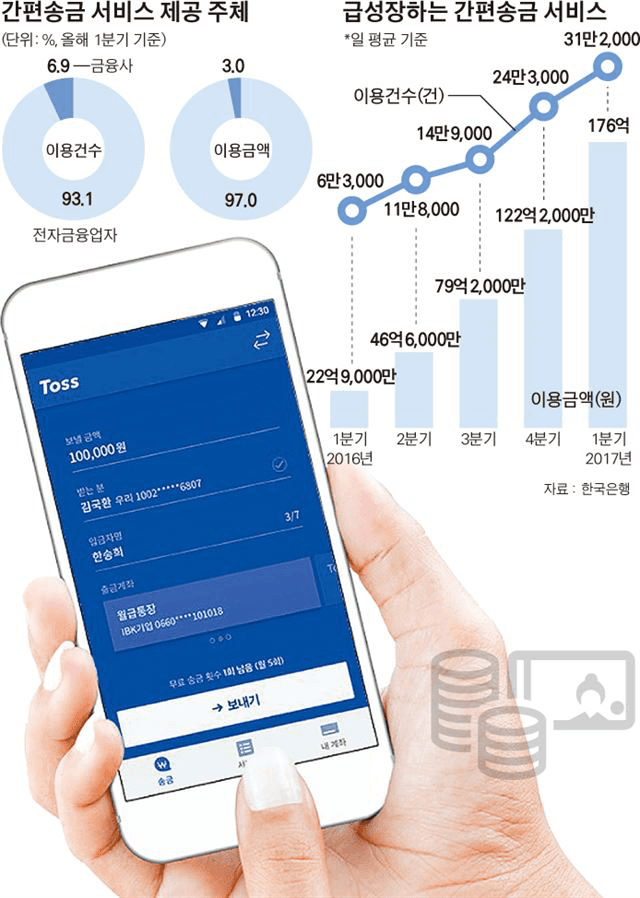

“간편송금 앱 ‘토스’ 20, 30대에게 각광받는다”

기존 은행 앱은 공인인증서 확인, 보안카드번호 입력 등 복잡한 과정을 거쳐야 하는데 토스는 지문인식 혹은 비밀번호로 송금이 가능한 것이 장점이다. 또 상대방의 계좌번호를 몰라도 전화번호만 알면 돈을 보낼 수 있다. 물론 앱을 처음 설치할 때 은행계좌와 연동해놓아야 한다. 현재 토스는 KB국민, 신한, 우리 등 19개 시중은행과 삼성, 대신, NH투자 등 5개 증권사와 제휴를 맺어 출금에 제약이 거의 없다.

2015년 6월 네이버페이가 간편송금서비스를 시작하는 등 후발 주자가 생겨났지만 토스의 점유율 상승세는 이어졌다. 토스 관계자는 “디자인, 사용 편의성 등에 강점이 있기 때문”이라고 설명했다. 그는 “앱 기본 창에 송금액과 받는 사람 계좌 혹은 전화번호를 입력하는 두 가지 칸밖에 없다. 기존 앱들은 사용자 경험으로 말하자면, 사소한 부분에서 편의성을 해치는 경우가 많았다. 예를 들어 복잡한 화면 구성, 느린 로딩 시간 등이다. 그런 디테일에 차별성을 두면서 경쟁력을 확보했다”고 말했다.

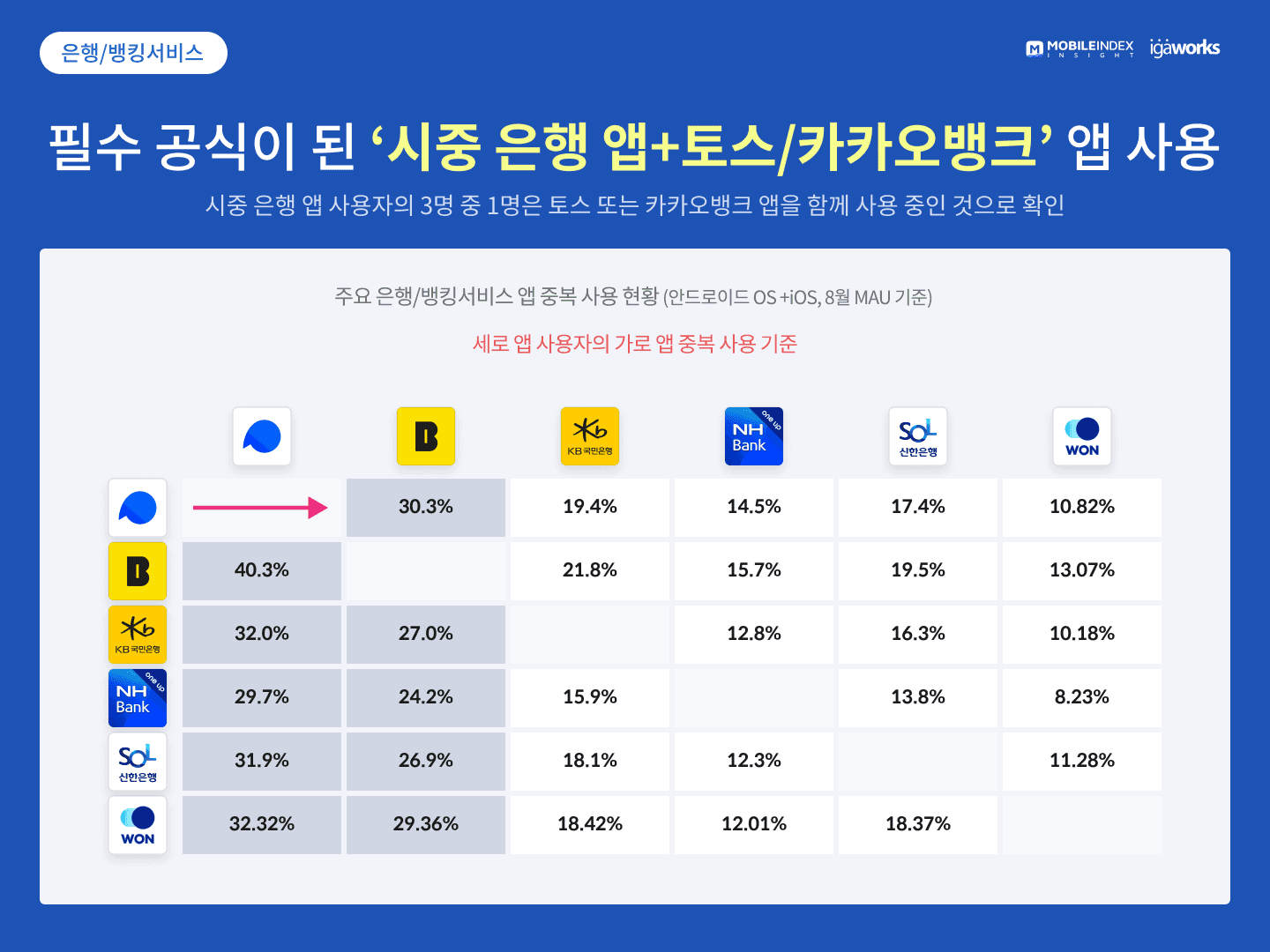

경쟁 심화로 이탈고객 생기기도

하지만 후발 주자들이 등장하면서 이용자의 이탈도 조금씩 눈에 띄고 있다. 현재 네이버페이, 카카오페이 등 간편결제 앱이 송금서비스를 확대하고 있다. 은행 앱도 보안인증 절차를 간소화하는 등 경쟁력을 강화 중이다.

한 30대 토스 이용자는 “최근 주거래 은행이 지문인증서비스를 시작하면서 토스 앱을 지웠다. 또 어차피 큰 금액을 이체할 때는 은행 보안카드번호를 입력해야 하기 때문에 주거래 은행 앱만 사용하고 있다”고 말했다.

은행앱의 더치페이 서비스, 용두사미로 끝나나

4일 금융권에 따르면 2016년 9월 김영란법 시행을 전후해 시중은행들이 야심차게 선보인 더치페이 서비스의 사용률이 기대와 달리 제자리걸음이다. A은행의 더치페이 사용건수를 보면 2016년 12월에는 평균 590여건에 달한 후, 이후 2017년 6월 기준 누적 평균치는 500여건에 하락한 것으로 집계됐다. 이후 2017년 12월까지는 730여건으로 다소 증가하긴했지만 여전히 평균 수백건대에 머무는 저조한 실적을 나타냈다. 해당 서비스에 대한 관심 역시 지속적으로 떨어지고 있었다. B은행의 더치페이 서비스 페이지뷰 추이를 보면 처음 해당 서비스를 선보인 2016년 4분기에는 페이지뷰가 1만149건에 달한후, 이후 2017년 1분기에는 1만5740건에 달해 상승하는 듯 했으나, 이후 하락세를 지속해 지난해 4분기에는 6559건으로 반토막에도 미치지 못한 것으로 나타났다. 올해 2월까지 사용률 역시 3604건으로 집계됐다.

일부 은행의 경우 아예 더치페이 서비스를 집계할 수 있는 시스템 조차 없고, 집계하지 않을 정도로 관심밖에서 멀어진 상태였다.

편의성 떨어지는데다 대안도 많아

당초 은행들은 김영란법 이후 더치페이 서비스에 대한 수요가 늘어날 것으로 예상, 해당 서비스를 킬러콘텐츠로 자사의 모바일뱅킹에 도입했다. 실제로 시행 초기에 은행들은 자사의 모바일뱅킹 사용률을 높이는 효자상품이라며 치켜세우기도 했지만 기대에 못미치는 결과를 가져온 것이다. 이러한 저조한 실적의 원인으로 '불편함'이 꼽힌다. 해당 서비스를 이용하기 위해서는 사용자 모두가 같은 은행 앱을 깔아야만 한다.

앱에 인원수와 총 금액을 입력하면 참석자 각자가 분담해야 할 금액이 자동 계산되고, 참석자 1명이 대표로 계산하면 나머지는 앱이 제공하는 간편송금 서비스를 활용해 자신의 몫을 보낼 수 있는 방식이기 때문이다. 최근에는 토스를 비롯한 핀테크업체들이 은행에 상관없이 사용할 수 있는 더욱 간편한 더치페이 서비스를 제공하는 경우가 많아 경쟁 서비스에 비해 차별성이나 경쟁력 등이 없는 것 역시 한계다. 실제로 더치페이 서비스를 활용한 A씨는 "굳이 모바일앱을 켜서 금액을 입력하고 상대방의 송금까지 기다려야하는 과정을 기다리기 번거로운 것이 사실"이라면서 "차라리 해당매장에서 포스기를 활용해 각자 계산을 하고 그 자리에서 정산을 완료하는 경우가 더 편리하다"고 말했다.

2030 더치페이 문화 확산에 간편송금 시장도 쑥쑥 성장

간편송금 시장은 작년 네이버페이와 카카오페이가 뛰어들면서 더 커졌다. 특히 메신저를 기반으로 한 카카오페이는 지난 8월 간편송금액이 2,300억원을 돌파, 전월(970억원)의 두 배 이상 늘었다. 카카오페이는 카카오톡 채팅창에서 바로 대화 상대방에게 송금이 가능해 다른 앱을 구동할 필요가 없다.

이처럼 간편송금 시장이 커진 건 더치페이 문화가 확산된 영향이 크다. 카카오페이 분석에 따르면 간편송금의 주 고객층은 더치페이나 모임 회비, 경조금 등 간편 송금에 대한 수요가 많은 20~30대 사회초년생이다. 하루 중 송금을 가장 많이 하는 시간대는 점심시간인 낮 12시~오후 1시로 나타났다.

송금앱을 애용하는 직장인 전모(30)씨는 “동료들과 돌아가면서 밥을 사기엔 매번 가격이 달라 꺼려지고 식사 후 커피까지 마시는 경우 그때마다 소액씩 카드 결제를 하기엔 귀찮다”고 말했다.

최근엔 시중은행들도 간편송금 서비스에 가세하면서 전반적인 서비스 질도 높아지고 있다. 간편송금 앱과 인터넷전문은행 돌풍에 자극 받은 은행들은 그간 고집하던 공인인증서도 걷어내고 있다. 이지언 한국금융연구원 선임연구위원은 “간편송금 서비스 초창기 핀테크 업체가 시장을 잠식할 거란 경고에도 은행들은 ‘송금 만으론 별 위협이 되지 않을 것’이라며 초기 대응이 늦었다”고 지적했다. 정유신 서강대 경영학부 교수는 “은행은 자본력과 대출이란 무기가 있기 때문에 향후 디지털 플랫폼에서 다양한 융합 서비스들을 내놓을 것이고 소비자들의 선택권도 그만큼 넓어질 것”이라고 전망했다.

https://m.hankookilbo.com/News/Read/201709210486947532

2021년에는 스마트폰을 사용하는 Z세대의 무려 95%가 모바일 뱅킹 서비스를 이용하는 것으로 나타났는데요. 이는 비단 Z세대에만 국한된 현상은 아닙니다.미국에서는 밀레니얼 세대의 91%, X세대의 85%, 베이비 붐 세대의 60%, 노령 인구의 50% 이상이 모바일 뱅킹을 적극적으로 사용하고 있습니다.

또한 미국 은행 협회(American Banking Association)에 따르면, 코로나 팬데믹 이후 44%가 은행 계좌를 관리하기 위해 앱을 사용하는 경우가 가장 많다고 대답했습니다.

모바일 뱅킹에 대한 이러한 트렌드는 전 세계를 강타했으며, 지속적인 성장세를 보이고 있습니다. 모바일 앱 개발자들이 혁신적인 모바일 금융 발전을 위한 새로운 금융 거래 방식을 지속적으로

찾아냄으로서 모바일 금융 앱은 개인 금융뿐만 아니라, 금융 기업과 고객이 상호 작용하는 방식을 변화시켰습니다. 아래에서 전세계적으로 핀테크가 어떤 동향으로 발전하고 있으며, 올해 핀테크 앱의 인기 트렌드에 대해 소개하고자 합니다.

“핀테크 산업 트렌드 및 향후 전망은?”

“핀테크 산업 트렌드 및 향후 전망은?”

당신이 알아야 할 6가지 핀테크 트렌드

2. 혁신적인 결제 방법

모바일 금융 앱 개발자가 계속해서 새로운 금융 거래 방식을 만들어내면서 사용자는 더 이상 오늘날의 사용자 습관에 적합하지 않은 기존 결제 방법을 사용할 필요가 없어졌습니다. 예를 들어, QR 코드와 모바일 지갑은 사용자가 실제 지갑이 필요한 수고를 덜어주면서도 쉽게 거래를 완료할 수 있는 효과적인 방법이 되었습니다.

4. 디지털 전용 및 모바일 우선 은행

모바일 뱅크의 성공은 물리적인 은행 지점이 항상 필요한 것은 아님을 증명하고 있습니다. 이것은 사용자가 서류에 서명하기 위해 지역 지점을 찾을 필요가 없는 반면 은행은

실제 매장을 유지하는 비용을 절약하는 윈-윈 시나리오를 제시할 수 있습니다.

핀테크의 미래

앱토피아(Apptopia)와 협력하여 발표된 Adjust의 ‘모바일 금융 보고서 2020’은 핀테크 앱의 설치, 유지율 및 세션 비율의 증가에 초점을 맞춰 최신 핀테크 동향에 대한 인사이트를 제공합니다. 이 보고서에 대해 Adjust의 공동 설립자이자 CTO인 Paul H. Müller는 “코로나 팬데믹이 은행에 미친 영향과 모바일 디지털 서비스의 증가를 과소평가해서는 안 됩니다. 은행 부문에서 지난 수년간 디지털 혁신이 계속 진행되어 왔지만, 코로나는 전 세계 수백만 명의 은행 및 금융 서비스가 부족한 소비자에게 접근과 기회를 제공하며 가속화하고 있습니다”라고 말했습니다. 다음은 보고서에서 발견한 세 가지 주요 사항입니다.

1. 신흥 시장이 글로벌 성장을 주도하고 있습니다.

기존 뱅킹 솔루션의 낮은 시장과 은행을 이용하지 않는 인구가 많은 터키, 우크라이나, 브라질과 같은 신흥 시장은 엄청난 성장을 보이고 있습니다. 이러한 모바일 뱅킹 앱들은 이전에 기존 은행 방식으로는 제공되지 않았던 요구 사항을 충족하는 경우가 많습니다.

“간편송금 앱 ‘토스’ 20, 30대에게 각광받는다”

“간편송금 앱 ‘토스’ 20, 30대에게 각광받는다”

기존 은행 앱은 공인인증서 확인, 보안카드번호 입력 등 복잡한 과정을 거쳐야 하는데 토스는 지문인식 혹은 비밀번호로 송금이 가능한 것이 장점이다. 또 상대방의 계좌번호를 몰라도 전화번호만 알면 돈을 보낼 수 있다. 물론 앱을 처음 설치할 때 은행계좌와 연동해놓아야 한다. 현재 토스는 KB국민, 신한, 우리 등 19개 시중은행과 삼성, 대신, NH투자 등 5개 증권사와 제휴를 맺어 출금에 제약이 거의 없다.

2015년 6월 네이버페이가 간편송금서비스를 시작하는 등 후발 주자가 생겨났지만 토스의 점유율 상승세는 이어졌다. 토스 관계자는 “디자인, 사용 편의성 등에 강점이 있기 때문”이라고 설명했다. 그는 “앱 기본 창에 송금액과 받는 사람 계좌 혹은 전화번호를 입력하는 두 가지 칸밖에 없다. 기존 앱들은 사용자 경험으로 말하자면, 사소한 부분에서 편의성을 해치는 경우가 많았다. 예를 들어 복잡한 화면 구성, 느린 로딩 시간 등이다. 그런 디테일에 차별성을 두면서 경쟁력을 확보했다”고 말했다.

경쟁 심화로 이탈고객 생기기도

하지만 후발 주자들이 등장하면서 이용자의 이탈도 조금씩 눈에 띄고 있다. 현재 네이버페이, 카카오페이 등 간편결제 앱이 송금서비스를 확대하고 있다. 은행 앱도 보안인증 절차를 간소화하는 등 경쟁력을 강화 중이다.

한 30대 토스 이용자는 “최근 주거래 은행이 지문인증서비스를 시작하면서 토스 앱을 지웠다. 또 어차피 큰 금액을 이체할 때는 은행 보안카드번호를 입력해야 하기 때문에 주거래 은행 앱만 사용하고 있다”고 말했다.

경쟁 심화로 이탈고객 생기기도

하지만 후발 주자들이 등장하면서 이용자의 이탈도 조금씩 눈에 띄고 있다. 현재 네이버페이, 카카오페이 등 간편결제 앱이 송금서비스를 확대하고 있다. 은행 앱도 보안인증 절차를 간소화하는 등 경쟁력을 강화 중이다.

한 30대 토스 이용자는 “최근 주거래 은행이 지문인증서비스를 시작하면서 토스 앱을 지웠다. 또 어차피 큰 금액을 이체할 때는 은행 보안카드번호를 입력해야 하기 때문에 주거래 은행 앱만 사용하고 있다”고 말했다.

Split pay

Photo

QR

Scan

Scan

Bill

Split pay

Split Pay / Group Pay를 중심으로 한 핀테크 앱

Split Pay / Group Pay를 중심으로 한 핀테크 앱

은행앱의 더치페이 서비스, 용두사미로 끝나나

4일 금융권에 따르면 2016년 9월 김영란법 시행을 전후해 시중은행들이 야심차게 선보인 더치페이 서비스의 사용률이 기대와 달리 제자리걸음이다. A은행의 더치페이 사용건수를 보면 2016년 12월에는 평균 590여건에 달한 후, 이후 2017년 6월 기준 누적 평균치는 500여건에 하락한 것으로 집계됐다. 이후 2017년 12월까지는 730여건으로 다소 증가하긴했지만 여전히 평균 수백건대에 머무는 저조한 실적을 나타냈다. 해당 서비스에 대한 관심 역시 지속적으로 떨어지고 있었다. B은행의 더치페이 서비스 페이지뷰 추이를 보면 처음 해당 서비스를 선보인 2016년 4분기에는 페이지뷰가 1만149건에 달한후, 이후 2017년 1분기에는 1만5740건에 달해 상승하는 듯 했으나, 이후 하락세를 지속해 지난해 4분기에는 6559건으로 반토막에도 미치지 못한 것으로 나타났다. 올해 2월까지 사용률 역시 3604건으로 집계됐다.

일부 은행의 경우 아예 더치페이 서비스를 집계할 수 있는 시스템 조차 없고, 집계하지 않을 정도로 관심밖에서 멀어진 상태였다.

편의성 떨어지는데다 대안도 많아

당초 은행들은 김영란법 이후 더치페이 서비스에 대한 수요가 늘어날 것으로 예상, 해당 서비스를 킬러콘텐츠로 자사의 모바일뱅킹에 도입했다. 실제로 시행 초기에 은행들은 자사의 모바일뱅킹 사용률을 높이는 효자상품이라며 치켜세우기도 했지만 기대에 못미치는 결과를 가져온 것이다. 이러한 저조한 실적의 원인으로 '불편함'이 꼽힌다. 해당 서비스를 이용하기 위해서는 사용자 모두가 같은 은행 앱을 깔아야만 한다.

앱에 인원수와 총 금액을 입력하면 참석자 각자가 분담해야 할 금액이 자동 계산되고, 참석자 1명이 대표로 계산하면 나머지는 앱이 제공하는 간편송금 서비스를 활용해 자신의 몫을 보낼 수 있는 방식이기 때문이다. 최근에는 토스를 비롯한 핀테크업체들이 은행에 상관없이 사용할 수 있는 더욱 간편한 더치페이 서비스를 제공하는 경우가 많아 경쟁 서비스에 비해 차별성이나 경쟁력 등이 없는 것 역시 한계다. 실제로 더치페이 서비스를 활용한 A씨는 "굳이 모바일앱을 켜서 금액을 입력하고 상대방의 송금까지 기다려야하는 과정을 기다리기 번거로운 것이 사실"이라면서 "차라리 해당매장에서 포스기를 활용해 각자 계산을 하고 그 자리에서 정산을 완료하는 경우가 더 편리하다"고 말했다.

은행앱의 더치페이 서비스, 용두사미로 끝나나

4일 금융권에 따르면 2016년 9월 김영란법 시행을 전후해 시중은행들이 야심차게 선보인 더치페이 서비스의 사용률이 기대와 달리 제자리걸음이다. A은행의 더치페이 사용건수를 보면 2016년 12월에는 평균 590여건에 달한 후, 이후 2017년 6월 기준 누적 평균치는 500여건에 하락한 것으로 집계됐다. 이후 2017년 12월까지는 730여건으로 다소 증가하긴했지만 여전히 평균 수백건대에 머무는 저조한 실적을 나타냈다. 해당 서비스에 대한 관심 역시 지속적으로 떨어지고 있었다. B은행의 더치페이 서비스 페이지뷰 추이를 보면 처음 해당 서비스를 선보인 2016년 4분기에는 페이지뷰가 1만149건에 달한후, 이후 2017년 1분기에는 1만5740건에 달해 상승하는 듯 했으나, 이후 하락세를 지속해 지난해 4분기에는 6559건으로 반토막에도 미치지 못한 것으로 나타났다. 올해 2월까지 사용률 역시 3604건으로 집계됐다.

일부 은행의 경우 아예 더치페이 서비스를 집계할 수 있는 시스템 조차 없고, 집계하지 않을 정도로 관심밖에서 멀어진 상태였다.

편의성 떨어지는데다 대안도 많아

당초 은행들은 김영란법 이후 더치페이 서비스에 대한 수요가 늘어날 것으로 예상, 해당 서비스를 킬러콘텐츠로 자사의 모바일뱅킹에 도입했다. 실제로 시행 초기에 은행들은 자사의 모바일뱅킹 사용률을 높이는 효자상품이라며 치켜세우기도 했지만 기대에 못미치는 결과를 가져온 것이다. 이러한 저조한 실적의 원인으로 '불편함'이 꼽힌다. 해당 서비스를 이용하기 위해서는 사용자 모두가 같은 은행 앱을 깔아야만 한다.

앱에 인원수와 총 금액을 입력하면 참석자 각자가 분담해야 할 금액이 자동 계산되고, 참석자 1명이 대표로 계산하면 나머지는 앱이 제공하는 간편송금 서비스를 활용해 자신의 몫을 보낼 수 있는 방식이기 때문이다. 최근에는 토스를 비롯한 핀테크업체들이 은행에 상관없이 사용할 수 있는 더욱 간편한 더치페이 서비스를 제공하는 경우가 많아 경쟁 서비스에 비해 차별성이나 경쟁력 등이 없는 것 역시 한계다. 실제로 더치페이 서비스를 활용한 A씨는 "굳이 모바일앱을 켜서 금액을 입력하고 상대방의 송금까지 기다려야하는 과정을 기다리기 번거로운 것이 사실"이라면서 "차라리 해당매장에서 포스기를 활용해 각자 계산을 하고 그 자리에서 정산을 완료하는 경우가 더 편리하다"고 말했다.

2030 더치페이 문화 확산에 간편송금 시장도 쑥쑥 성장

간편송금 시장은 작년 네이버페이와 카카오페이가 뛰어들면서 더 커졌다. 특히 메신저를 기반으로 한 카카오페이는 지난 8월 간편송금액이 2,300억원을 돌파, 전월(970억원)의 두 배 이상 늘었다. 카카오페이는 카카오톡 채팅창에서 바로 대화 상대방에게 송금이 가능해 다른 앱을 구동할 필요가 없다.

이처럼 간편송금 시장이 커진 건 더치페이 문화가 확산된 영향이 크다. 카카오페이 분석에 따르면 간편송금의 주 고객층은 더치페이나 모임 회비, 경조금 등 간편 송금에 대한 수요가 많은 20~30대 사회초년생이다. 하루 중 송금을 가장 많이 하는 시간대는 점심시간인 낮 12시~오후 1시로 나타났다.

송금앱을 애용하는 직장인 전모(30)씨는 “동료들과 돌아가면서 밥을 사기엔 매번 가격이 달라 꺼려지고 식사 후 커피까지 마시는 경우 그때마다 소액씩 카드 결제를 하기엔 귀찮다”고 말했다.

최근엔 시중은행들도 간편송금 서비스에 가세하면서 전반적인 서비스 질도 높아지고 있다. 간편송금 앱과 인터넷전문은행 돌풍에 자극 받은 은행들은 그간 고집하던 공인인증서도 걷어내고 있다. 이지언 한국금융연구원 선임연구위원은 “간편송금 서비스 초창기 핀테크 업체가 시장을 잠식할 거란 경고에도 은행들은 ‘송금 만으론 별 위협이 되지 않을 것’이라며 초기 대응이 늦었다”고 지적했다. 정유신 서강대 경영학부 교수는 “은행은 자본력과 대출이란 무기가 있기 때문에 향후 디지털 플랫폼에서 다양한 융합 서비스들을 내놓을 것이고 소비자들의 선택권도 그만큼 넓어질 것”이라고 전망했다.

https://m.hankookilbo.com/News/Read/201709210486947532

경쟁사 분석

경쟁사 분석

경쟁사 분석

더치페이 서비스 측면에서 시장을 더 이해하고 싶어서 국내의 금융 앱 (국민은행), 핀테크 앱 (카카오페이), 영국의 금융 앱(Monzo), 3가지 경쟁사를 비교, 분석을 해서, 무엇이 잘 기능하고 있는지와 개선할점과 내 디자인에 반영할 수 있는 부분에 대한 알아봤습니다. 전반적으로 국내의 금융 앱(국민은행) 서비스는 다른 앱에 비해 사용성과 접근성이 모두 좋지 않았으며, 계좌 입력을 해야 한다는 불편함이 있었습니다. 상대적으로 영국의 금융 앱(Monzo)은 UI와 접근성 모두 좋았고 그룹화 기능이 있다는 것이 장점이였습니다.

더치페이 서비스 측면에서 시장을 더 이해하고 싶어서 국내의 금융 앱 (국민은행), 핀테크 앱 (카카오페이), 영국의 금융 앱(Monzo), 3가지 경쟁사를 비교, 분석을 해서, 무엇이 잘 기능하고 있는지와 개선할점과 내 디자인에 반영할 수 있는 부분에 대한 알아봤습니다. 전반적으로 국내의 금융 앱(국민은행) 서비스는 다른 앱에 비해 사용성과 접근성이 모두 좋지 않았으며, 계좌 입력을 해야 한다는 불편함이 있었습니다. 상대적으로 영국의 금융 앱(Monzo)은 UI와 접근성 모두 좋았고 그룹화 기능이 있다는 것이 장점이였습니다.

사용자 인터뷰

사용자 인터뷰

사용자 인터뷰

시장과 경쟁사에 대한 이해를 바탕으로 저는 사용자에 대한 직접적인 통찰력을 얻기 위해 5명의 사용자(남 2명, 여 3명)에게 40-50분간의 1:1 인터뷰를 진행하였습니다.

저는 사용자 인터뷰 프로세스를 용이하게 하기 위해 인터뷰 가이드를 만들었습니다. 참여자를 대상으로 은행 앱이나 핀테크 앱 안에서의 더치페이(경험이 있다면)에 대해 인터뷰를 진행하였습니다. 인터뷰 참가자 중 대부분 핀테크 앱을 통해 더치페이를 진행한 경험이 많았지만 송금 기능 외 확장된 서비스가 없어서 아쉽다는 의견이였습니다.

시장과 경쟁사에 대한 이해를 바탕으로 저는 사용자에 대한 직접적인 통찰력을 얻기 위해 5명의 사용자(남 2명, 여 3명)에게 40-50분간의 1:1 인터뷰를 진행하였습니다.

저는 사용자 인터뷰 프로세스를 용이하게 하기 위해 인터뷰 가이드를 만들었습니다. 참여자를 대상으로 은행 앱이나 핀테크 앱 안에서의 더치페이(경험이 있다면)에 대해 인터뷰를 진행하였습니다. 인터뷰 참가자 중 대부분 핀테크 앱을 통해 더치페이를 진행한 경험이 많았지만 송금 기능 외 확장된 서비스가 없어서 아쉽다는 의견이였습니다.

• 정기적으로 사용하는 사이트와 앱은 무엇입니까?

• 평소 은행 앱을 자주 사용하시나요?

• 주로 사용하는 앱 말고 다른 앱도 사용해 보신 적 있나요?

• 사용하는 은행 앱의 더치페이 기능을 사용하시나요?

• 보통 어떤 항목을 결제한 후 더치페이를 진행하시나요?

• 기존에 지인들과 어떤 방법으로 돈을 더치페이 했습니까? (앱/현찰/계좌이체 등)

• 온라인이던 오프라인이던 더치페이를 하면서 불편했던 점은 무엇입니까?

• (이용하는 더치페이 시스템)의 장점과 단점은 무엇이라고 생각하시나요?

• (더치페이 시스템을 이용하지 않을 경우) 왜 더치페이 시스템을 이용하지 않으시나요?

• (이용하지 않는 이유)가 개선된다면 이용하실 의향이 있으신가요?

• 우리는 이러한 서비스를 하려고 합니다 어떠신가요?(스플릿 빌 전달, 그룹화, 큐알, nfc)

• 정기적으로 사용하는 사이트와 앱은 무엇입니까?

• 평소 은행 앱을 자주 사용하시나요?

• 주로 사용하는 앱 말고 다른 앱도 사용해 보신 적 있나요?

• 사용하는 은행 앱의 더치페이 기능을 사용하시나요?

• 보통 어떤 항목을 결제한 후 더치페이를 진행하시나요?

• 기존에 지인들과 어떤 방법으로 돈을 더치페이 했습니까? (앱/현찰/계좌이체 등)

• 온라인이던 오프라인이던 더치페이를 하면서 불편했던 점은 무엇입니까?

• (이용하는 더치페이 시스템)의 장점과 단점은 무엇이라고 생각하시나요?

• (더치페이 시스템을 이용하지 않을 경우) 왜 더치페이 시스템을 이용하지 않으시나요?

• (이용하지 않는 이유)가 개선된다면 이용하실 의향이 있으신가요?

• 우리는 이러한 서비스를 하려고 합니다 어떠신가요?(스플릿 빌 전달, 그룹화, 큐알, nfc)

인터뷰 질문 중 일부

인터뷰 질문 중 일부

"돈을 한번 더 옮기는 과정이 귀찮아서 바로 주거래 은행으로 받고 싶어요. 그리고 쓰고 있는 앱은 만 원단위로 충전해야 하는 게 좀 짜증 나요"

"돈을 한번 더 옮기는 과정이 귀찮아서 바로 주거래 은행으로 받고 싶어요. 그리고 쓰고 있는 앱은 만 원단위로 충전해야 하는 게 좀 짜증 나요"

"돈을 한번 더 옮기는 과정이 귀찮아서 바로 주거래 은행으로 받고 싶어요. 그리고 쓰고 있는 앱은 만 원단위로 충전해야 하는 게 좀 짜증 나요"

인터뷰 참가자 3

인터뷰 참가자 3

"친구들이 보통 송금하거나 요청하는 데 며칠이 걸리는데, 저는 정산을 바로 하고 싶어요. 그래서 그 자리에서 손쉽고 빠르게 할 수 있는 기능을 원해요"

"친구들이 보통 송금하거나 요청하는 데 며칠이 걸리는데, 저는 정산을 바로 하고 싶어요. 그래서 그 자리에서 손쉽고 빠르게 할 수 있는 기능을 원해요"

"친구들이 보통 송금하거나 요청하는 데 며칠이 걸리는데, 저는 정산을 바로 하고 싶어요. 그래서 그 자리에서 손쉽고 빠르게 할 수 있는 기능을 원해요"

인터뷰 참가자 1

인터뷰 참가자 1

인터뷰 참가자 1

"정기적인 페이를 나누는 과정에서 쓸 수 있는 서비스가 있으면 좋겠어요."

"정기적인 페이를 나누는 과정에서 쓸 수 있는 서비스가 있으면 좋겠어요."

"정기적인 페이를 나누는 과정에서 쓸 수 있는 서비스가 있으면 좋겠어요."

인터뷰 참가자 2

인터뷰 참가자 2

인터뷰 참가자 2

"계산하는 사람 입장에서 재촉하기 애매하지만 보통 잊는 친구들도 있어서 좀 많이 늦게 보내는 친구들도 있어요."

"계산하는 사람 입장에서 재촉하기 애매하지만 보통 잊는 친구들도 있어서 좀 많이 늦게 보내는 친구들도 있어요."

"계산하는 사람 입장에서 재촉하기 애매 하지만 보통 잊는 친구들도 있어서 좀 많이 늦게 보내는 친구들도 있어요."

인터뷰 참가자 4

인터뷰 참가자 4

인터뷰 참가자 4

"모임통장을 친구들과 함께 만들어 사용해요. 친구들과 여행을 가기 위해 매달 돈을 모으고 있습니다."

"모임통장을 친구들과 함께 만들어 사용해요. 친구들과 여행을 가기 위해 매달 돈을 모으고 있습니다."

"모임통장을 친구들과 함께 만들어 사용해요. 친구들과 여행을 가기 위해 매달 돈을 모으고 있습니다."

인터뷰 참가자 5

인터뷰 참가자 5

인터뷰 참가자 5

Define

Define

Define

페르소나/사용자 여정 지도

페르소나/사용자 여정 지도

페르소나/사용자 여정 지도

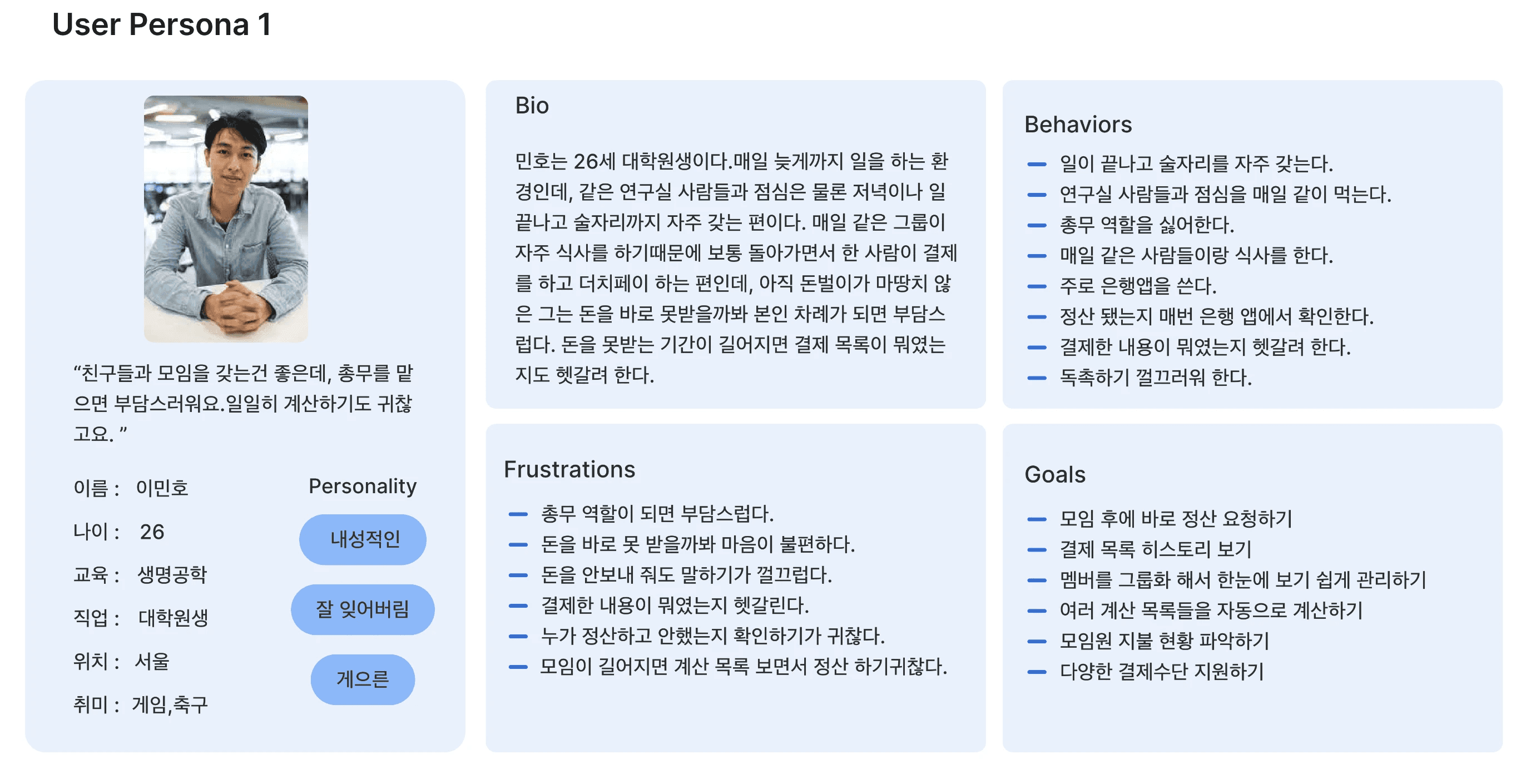

5명의 참가자와 심층 인터뷰 후 자료를 토대로 성향과 특징이 다른 두 페르소나를 만들었습니다. 그 후 각자 다른 목표를 가진 페르소나의 사용자 여정 지도를 제작하였습니다. 첫 번째 페르소나의 목표는 다양한 결제수단과 모임비를 관리할 수 있는 앱을 찾는 것이었고, 두 번째 페르소나는 모임 후 정산 과정을 빠르게 진행하고 싶다는 것이었습니다.

5명의 참가자와 심층 인터뷰 후 자료를 토대로 성향과 특징이 다른 두 페르소나를 만들었습니다. 그 후 각자 다른 목표를 가진 페르소나의 사용자 여정 지도를 제작하였습니다. 첫 번째 페르소나의 목표는 다양한 결제수단과 모임비를 관리할 수 있는 앱을 찾는 것이었고, 두 번째 페르소나는 모임 후 정산 과정을 빠르게 진행하고 싶다는 것이었습니다.

주요 문제와 인사이트

주요 문제와 인사이트

주요 문제와 인사이트

유저 인터뷰와 페르소나, 유저 저니맵을 바탕으로 번복되는 이야기들을 추려냈으며, 그중에서도 문제점으로 번복되는 이야기를 정리해 기능에 대한 인사이트를 도출했습니다.

유저 인터뷰와 페르소나, 유저 저니맵을 바탕으로 번복되는 이야기들을 추려냈으며, 그중에서도 문제점으로 번복되는 이야기를 정리해 기능에 대한 인사이트를 도출했습니다.

쉬운 기능과 그룹관리

쉬운 기능과 그룹관리

쉬운 기능과 그룹관리

✔︎ 그룹화 기능으로 정기모임의 결제 목록들 공유와 관리.

✔︎ 그룹화 기능으로 정기모임의 결제 목록들 공유와 관리.

✔︎ 그룹화 기능으로 정기모임의 결제 목록들 공유와 관리.

✔︎ 매달 함께하는 정기 지출은 그룹을 통해 요청하기.

✔︎ 매달 함께하는 정기 지출은 그룹을 통해 요청하기.

✔︎ 매달 함께하는 정기 지출은 그룹을 통해 요청하기.

✔︎ 앱 내 접근성이 높은 위치에 많이 쓰는 기능 위치.

✔︎ 앱 내 접근성이 높은 위치에 많이 쓰는 기능 위치.

✔︎ 앱 내 접근성이 높은 위치에 많이 쓰는 기능 위치.

기능과 접근성의 어려움

기능과 접근성의 어려움

기능과 접근성의 어려움

• 접근성이 좋지 않은 더치페이 서비스를 제공하는 앱들.

• 접근성이 좋지 않은 더치페이 서비스를 제공하는 앱들.

• 접근성이 좋지 않은 더치페이 서비스를 제공하는 앱들.

• 은행 앱에서 송금하고 받는 절차가 복잡하고 불편하다.

• 은행 앱에서 송금하고 받는 절차가 복잡하고 불편하다.

• 은행 앱에서 송금하고 받는 절차가 복잡하고 불편하다.

• 앱 안에 너무 많은 기능 제공으로 혼란스러움.

• 앱 안에 너무 많은 기능 제공으로 혼란스러움.

• 앱 안에 너무 많은 기능 제공으로 혼란스러움.

정산 절차의 번거러움

정산 절차의 번거러움

정산 절차의 번거러움

• 계산하고 공지하기 귀찮음.

• 계산하고 공지하기 귀찮음.

• 계산하고 공지하기 귀찮음.

• 단체 채팅방 만들기 귀찮음.

• 단체 채팅방 만들기 귀찮음.

• 단체 채팅방 만들기 귀찮음.

• 정산 안한 인원을 확인하기가 번거롭다.

• 정산 안한 인원을 확인하기가 번거롭다.

• 정산 안한 인원을 확인하기가 번거롭다.

요청에 대한 곤란함

요청에 대한 곤란함

요청에 대한 곤란함

• 빨리 정산하고 싶은데 늦게 주는 사람들이 있다.

• 빨리 정산하고 싶은데 늦게 주는 사람들이 있다.

• 빨리 정산하고 싶은데 늦게 주는 사람들이 있다.

• 정산이 늦어지면 다시 말하기가 곤란하다.

• 정산이 늦어지면 다시 말하기가 곤란하다.

• 정산이 늦어지면 다시 말하기가 곤란하다.

• 금액 수취 시 상대에게 부담스럽게 알림이 간다.

• 금액 수취 시 상대에게 부담스럽게 알림이 간다.

• 금액 수취 시 상대에게 부담스럽게 알림이 간다.

요청기능과 알림 설정

요청기능과 알림 설정

요청기능과 알림 설정

✔︎ 입금 기한을 정할 수 있는 기능.

✔︎ 입금 기한을 정할 수 있는 기능.

✔︎ 입금 기한을 정할 수 있는 기능.

✔︎ 재요청 버튼과 상대에게 재요청 알림.

✔︎ 재요청 버튼과 상대에게 재요청 알림.

✔︎ 재요청 버튼과 상대에게 재요청 알림.

✔︎ 감정을 표시할 수 있는 이모지 기능의 추가.

✔︎ 감정을 표시할 수 있는 이모지 기능의 추가.

✔︎ 감정을 표시할 수 있는 이모지 기능의 추가.

자동화 처리

자동화 처리

자동화 처리

✔︎ 영수증 스캔, 금액, 인원 입력 시 자동 계산.

✔︎ 영수증 스캔, 금액, 인원 입력 시 자동 계산.

✔︎ 영수증 스캔, 금액, 인원 입력 시 자동 계산.

✔︎ 연락처 기반으로 요청서 보내기.

✔︎ 연락처 기반으로 요청서 보내기.

✔︎ 연락처 기반으로 요청서 보내기.

✔︎ 결제 목록 확인을 위한 결제 히스토리를 제공.

✔︎ 결제 목록 확인을 위한 결제 히스토리를 제공.

✔︎ 결제 목록 확인을 위한 결제 히스토리를 제공.

↓

↓

↓

↓

↓

↓

↓

↓

↓

Ideate

Ideate

Ideate

사용자 스토리 맵핑과 MVP

사용자 스토리 맵핑과 MVP

사용자 스토리 맵핑과 MVP

기능의 우선순위를 지정하기 위해 사용자 스토리 맵을 만들었습니다. 이 기법을 통해서 제품 전반에 걸친 사용자 여정을 시각적으로 표현하였습니다. 각 활동을 완료하는 데 필요한 활동과 사용자 스토리를 분류한 다음 MVP1과 MVP2를 정했습니다.

기능의 우선순위를 지정하기 위해 사용자 스토리 맵을 만들었습니다. 이 기법을 통해서 제품 전반에 걸친 사용자 여정을 시각적으로 표현하였습니다. 각 활동을 완료하는 데 필요한 활동과 사용자 스토리를 분류한 다음 MVP1과 MVP2를 정했습니다.

정보 구조

정보 구조

정보 구조

사용자 스토리 매핑을 통해 우선순위로 분류된 콘텐츠들을 효과적이고 사용자 흐름에 맞게 아키텍처를 구축했습니다.

사용자 스토리 매핑을 통해 우선순위로 분류된 콘텐츠들을 효과적이고 사용자 흐름에 맞게 아키텍처를 구축했습니다.

스케치

스케치

스케치

정보 구조에서 구축된 기능들 중 우선순위를 고려하여 와이어 프레임을 스케치했습니다. 송금하기, 재요청하기, 그룹화 기능에 중점을 두었고, 각 화면별로 필요에 따라 정보를 더하거나 빼면서 수정하여 스케치를 완성시켰습니다.

정보 구조에서 구축된 기능들 중 우선순위를 고려하여 와이어 프레임을 스케치했습니다. 송금하기, 재요청하기, 그룹화 기능에 중점을 두었고, 각 화면별로 필요에 따라 정보를 더하거나 빼면서 수정하여 스케치를 완성시켰습니다.

Prototype

Prototype

Prototype

와이어 프레임

와이어 프레임

와이어 프레임

사용자 인터페이스를 만들기 위해 스케치를 바탕으로 피그마 에서 로우 피델리티 와이어 프레임을 설계했습니다. 각 페이지마다 사용자의 목표, 요구, 불만 및 동기를 직접적으로 해결하는 기능적 요소들을 포함하려고 노력했습니다.

사용자 인터페이스를 만들기 위해 스케치를 바탕으로 피그마 에서 로우 피델리티 와이어 프레임을 설계했습니다. 각 페이지마다 사용자의 목표, 요구, 불만 및 동기를 직접적으로 해결하는 기능적 요소들을 포함하려고 노력했습니다.

01

02

03

13

14

15

07

08

09

04

05

06

10

12

11

16

17

21

30

31

32

36

37

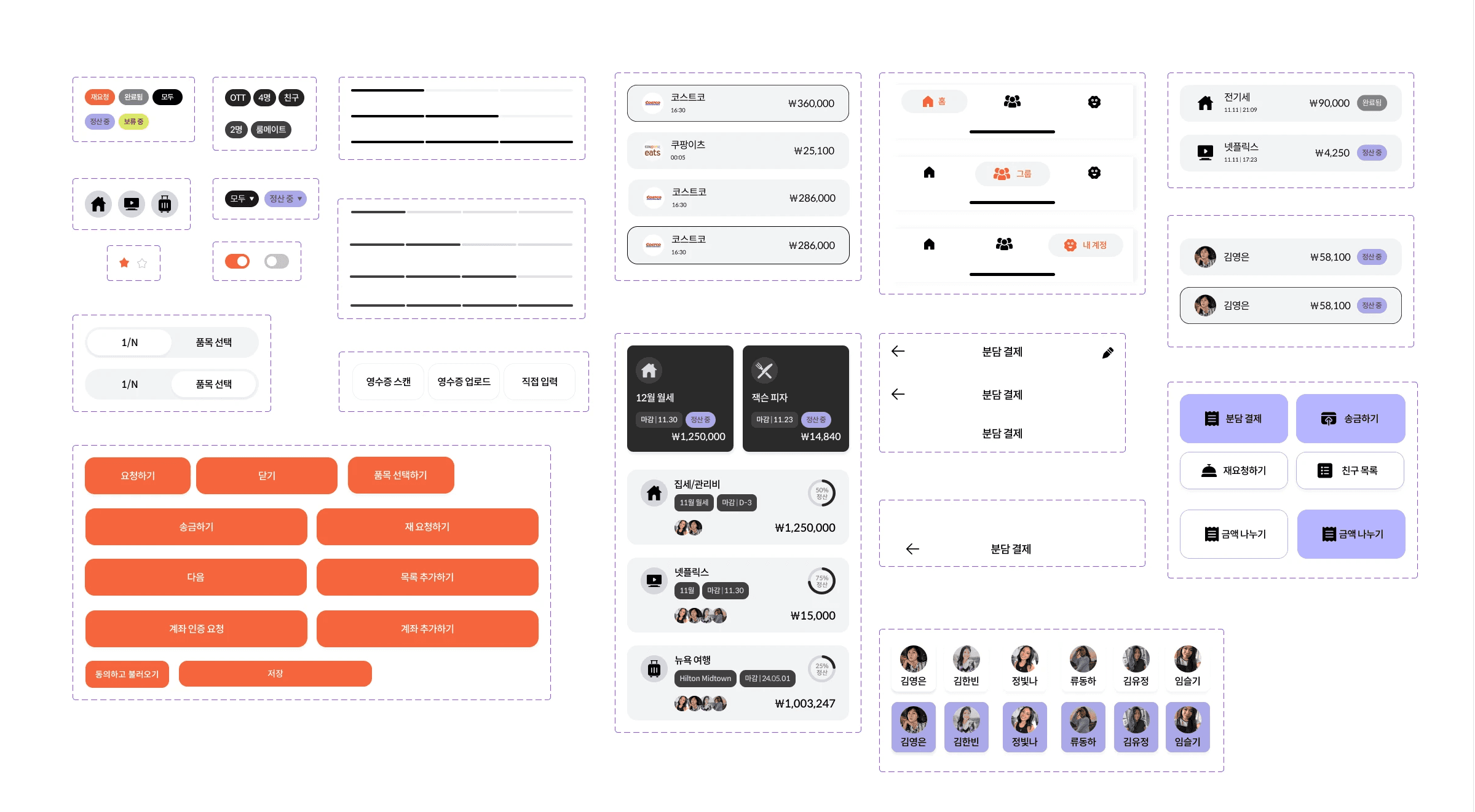

1. 버튼과 금액 목록

01

분담 결제 버튼

02

내가 금액을 보내야 할 목록들

03

내가 금액을 받아야 할 목록들

2. 영수증 스캔과 결제 목록

04

영수증 스캔/업로드

05

분담 결제할 금액 집적 입력

06

날짜별 카드로 결제한 목록들

3. 영수증 스캔

07

영수증 이미지

08

스캔 버튼

09

다음 버튼

4. 영수증 스캔후 품목 선택

10

영수증 이미지

11

스캔된 품목들 자동 입력

12

품목 선택하기 버튼

5. 분담 결제 요청서

13

요청서 작성 날짜와 시간

14

분담 결제할 인원들과 설정된 금액

15

친구 추가하기 버튼

6. 마감일 설정

16

마감일 설정 버튼

17

마감일 설정

7. 친구 목록

18

NFC로 친구 찾기

19

내 연락처에 있는 친구 검색

20

친구 목록

8. NFC

21

근거리에 있는 검색된 사람들

9. 요청된 요청서 목록들

22

총 금액과 내가 내야 할 금액

10. 나에게 요청된 요청서

23

나에게 요청한 친구

24

결제 장소

25

재요청 알림

11. 요청 확인창

26

요청한 날짜와 총 금액

27

결제 멤버

그룹

28

즐겨찾기 그룹 섹션

29

요청서와 관련된 태그

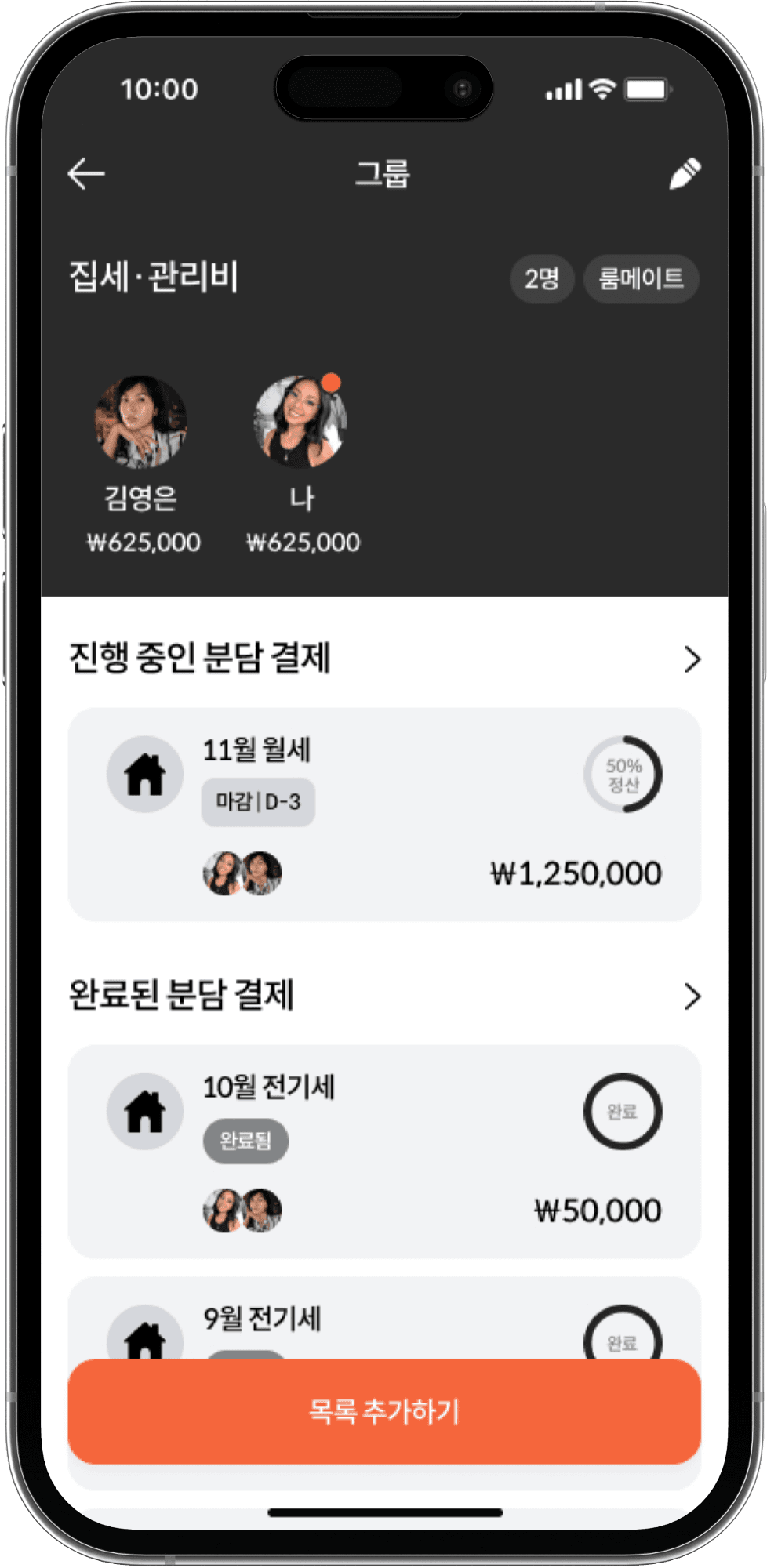

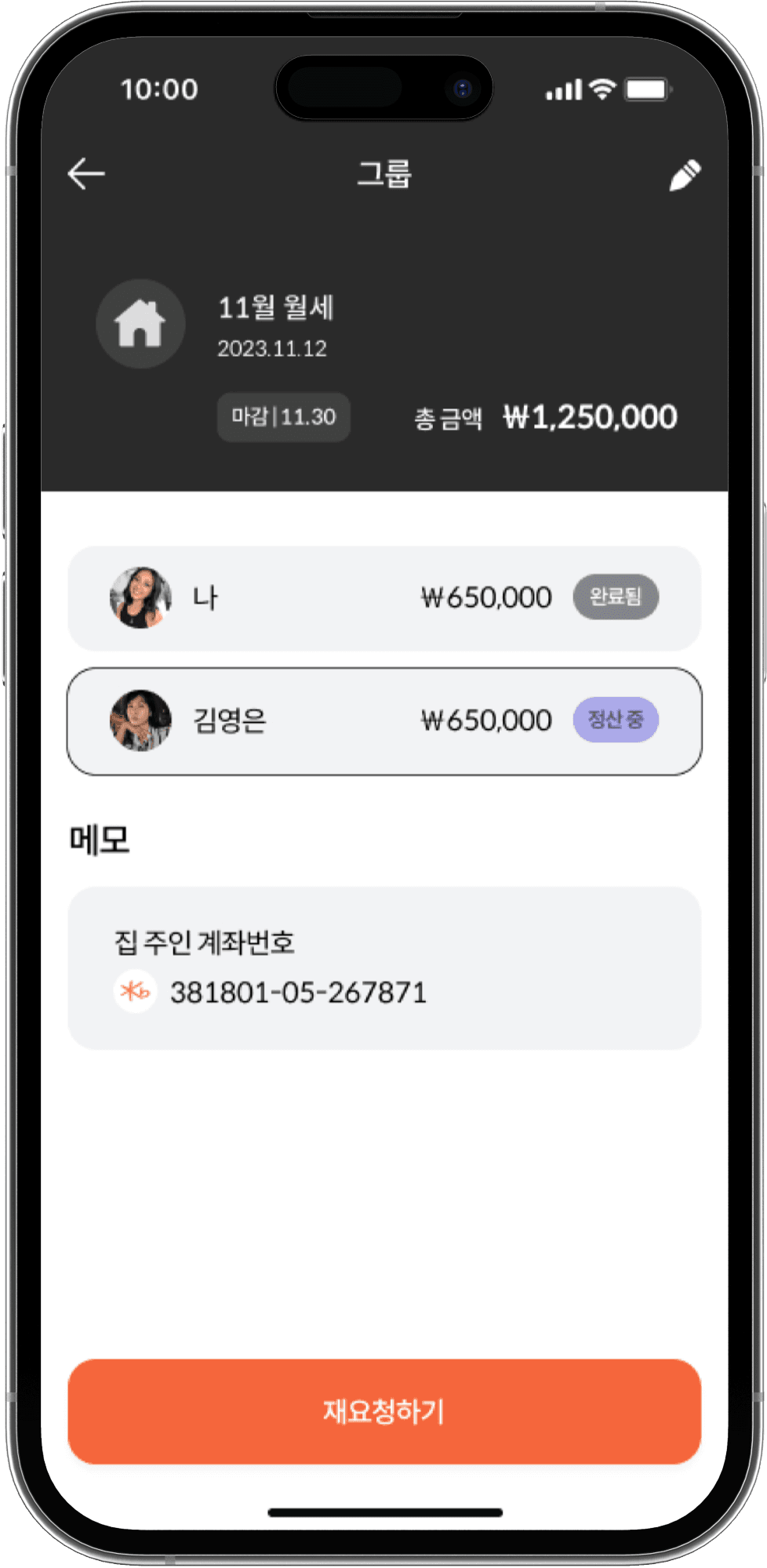

13. 그룹 관리

30

그룹과 관련된 태그

31

멤버와 입금 상태

32

진행 상태 그래프

14. 그룹 관리2

33

진행 중인 멤버

34

완료된 멤버

35

재요청 알림

15. 연동계좌 관리

36

주계좌 태그

37

계좌 추가하기 버튼

28

29

33

34

35

18

19

20

23

24

25

22

26

27

디자인 시스템

디자인 시스템

디자인 시스템

하이 피델리티 디자인을 만들기 전 일관된 디자인과 효율성을 높이기 위하여 디자인 시스템을 제작했습니다. 이 앱은 조사된 데이터를 기반으로 젊은 층에게 많이 소비될 것으로 보여 밝은 감각의 색상들을 주요 색으로 사용하였습니다.

하이 피델리티 디자인을 만들기 전 일관된 디자인과 효율성을 높이기 위하여 디자인 시스템을 제작했습니다. 이 앱은 조사된 데이터를 기반으로 젊은 층에게 많이 소비될 것으로 보여 밝은 감각의 색상들을 주요 색으로 사용하였습니다.

Headline 1

Mediem, 20 pt / auto

Headline 2

Mediem, 18 pt / 120 %

Title 1

Mediem, 16 pt / 120 %

Title 2

Mediem, 14 pt / 120 %

Body 1

Regular, 16 pt / 140 %

Body 1

Regular, 14 pt / 140 %

Body 1

Regular, 12 pt / 140 %

TYPOGRAPHY

TYPOGRAPHY

TYPOGRAPHY

Spoqa Han Sans Neo

FONT

FONT

COLOR

COLOR

COLOR

ICONS

ICONS

ICONS

COMPONENTS

COMPONENTS

COMPONENTS

하이 피델리티 디자인

하이 피델리티 디자인

하이 피델리티 디자인

스케치 와이어 프레임을 기반으로 제작된 디자인 시스템을 적용하고 반복적인 수정을 통해 하이 피델리티 디자인을 만들었습니다.

스케치 와이어 프레임을 기반으로 제작된 디자인 시스템을 적용하고 반복적인 수정을 통해 하이 피델리티 디자인을 만들었습니다.

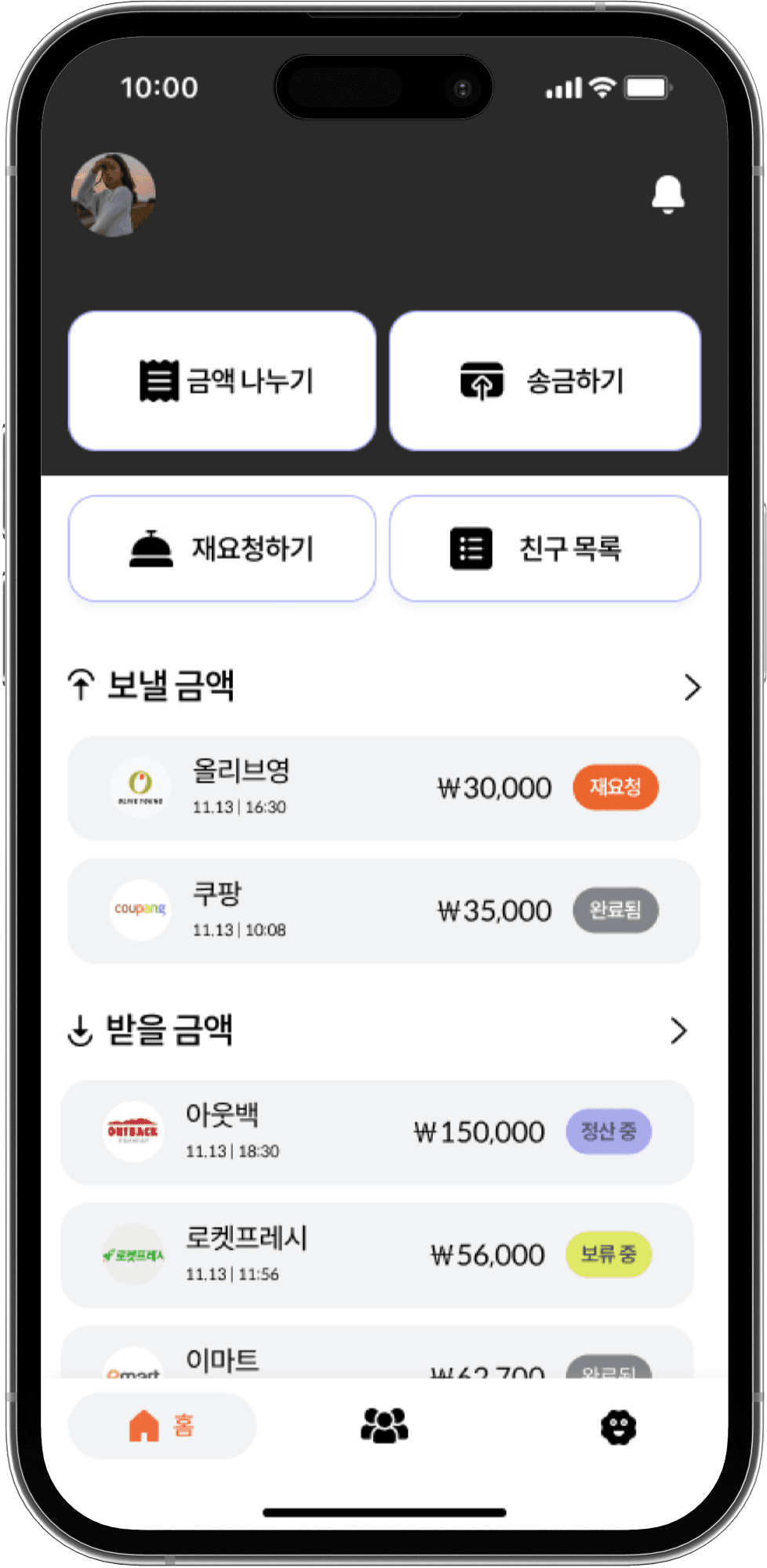

홈 화면과 NFC로 근처 친구 찾기

홈 화면과 NFC로 근처 친구 찾기

홈 화면과 NFC로 근처 친구 찾기

영수증 스캔과 마감 기한 설정

영수증 스캔과 마감 기한 설정

영수증 스캔과 마감 기한 설정

그룹 화면과 요청 확인

그룹 화면과 요청 확인

그룹 화면과 요청 확인

Test

Test

Test

사용성 테스트

사용성 테스트

사용성 테스트

4명의 참가자를 대상으로 사용성 검사와 인터뷰를 진행했습니다. 6개의 과제를 완수하고 프로토타입에 대한 질문에 답하도록 했습니다. 제품의 사용성은 오류 수, 작업 완료 시간을 기준으로 평가 되었으며, 테스트 후 디테일한 부분들의 피드백을 받았습니다. 그 후 수정하고 개선해 나갔습니다.

4명의 참가자를 대상으로 사용성 검사와 인터뷰를 진행했습니다. 6개의 과제를 완수하고 프로토타입에 대한 질문에 답하도록 했습니다. 제품의 사용성은 오류 수, 작업 완료 시간을 기준으로 평가 되었으며, 테스트 후 디테일한 부분들의 피드백을 받았습니다. 그 후 수정하고 개선해 나갔습니다.

"그룹이 좋은 것 같아요. 이렇게 그룹으로 더치페이를 진행할 수 있는 서비스를 못 본 것 같아요."

"접근성은 훨씬 좋았어요. 더치페이에 관련된 기능만 있고 선택할 수 있고 정보 확인할 수 있는 점에서 좋았고, 진행 사항 알 수 있는 거나, 재요청하기 기능도 좋네요."

"영수증 스캔 좋았어요. 품목별로 선택해서 결제하게 하는 부분도 좋은 것 같습니다."

"그룹이 좋은 것 같아요. 이렇게 그룹으로 더치페이를 진행할 수 있는 서비스를 못 본 것 같아요."

"접근성은 훨씬 좋았어요. 더치페이에 관련된 기능만 있고 선택할 수 있고 정보 확인할 수 있는 점에서 좋았고, 진행 사항 알 수 있는 거나, 재요청하기 기능도 좋네요."

"영수증 스캔 좋았어요. 품목별로 선택해서 결제하게 하는 부분도 좋은 것 같습니다."

"영수증 스캔 좋았어요. 품목별로 선택해서 결제하게 하는 부분도 좋은 것 같습니다."

시스템 사용성 척도

시스템 사용성 척도

시스템 사용성 척도

67.5점

67.5점

테스트 참가자 1

테스트 참가자 1

77.9점

77.9점

77.9점

테스트 참가자 2

테스트 참가자 2

테스트 참가자 3

테스트 참가자 3

72.5점

72.5점

테스트 참가자 4

테스트 참가자 4

70점

Good

Good

Good

Not acceptable

Not acceptable

Marginal

Marginal

Acceptable

Acceptable

71.9

71.9

71.9

평균 점수

개선

개선

개선

• 요청한 분담결제/요청된 분담결제에 대한 용어 바꾸기.

• 요청한 분담결제/요청된 분담결제에 대한 용어 바꾸기.

• NFC에 대한 설명을 해주거나, 더 직관적인 단어로 바꾸기.

• 그룹 생성의 플러스 버튼 위치 수정.

• 그룹 생성의 플러스 버튼 위치 수정.

• 그룹 생성의 플러스 버튼 위치 수정.

• 그룹 생성의 플러스 버튼 위치 수정.

• 재요청해야 할 사람이 여러명인 경우 다중 선택으로 재요청 할 수 있도록.

• 재요청해야 할 사람이 여러명인 경우 다중 선택으로 재요청 할 수 있도록.

• 친구 추가하는 플로우를 좀 더 간편하게 하기.

• 친구 추가하는 플로우를 좀 더 간편하게 하기.

• 친구 추가하는 플로우를 좀 더 간편하게 하기.

• 분담결제를 용어 바꾸기.

• 분담결제를 용어 바꾸기.

• 분담결제를 용어 바꾸기.

• 재요청해야 할 사람이 여러명인 경우 다중 선택을 해서 재요청 할 수 있도록 수정.

• 친구 추가하는 플로우를 좀 더 간편하게 하기.

• 분담결제를 용어 바꾸기.

되돌아 보기

되돌아 보기

되돌아 보기

배운 점

배운 점

배운 점

사용성 테스트와 접근성의 중요성

사용성 테스트와 접근성의 중요성

사용성 테스트와 접근성의 중요성

객관적이고 일관된 디자인을 하기 위해서 여러 가지 디자인 프로세스를 거치면서 사용자의 목표와 동기에 적합한 디자인을 만들었다고 생각했습니다. 하지만 사용성 테스트를 진행하면서 내 예상과는 다른 부분에서 생각하지 못한 피드백이나 답변이 있었고, 그러한 상황을 보며 사용성 테스트 중요성을 알 수 있게 되었습니다.

또한 접근성이 좋다는 피드백을 들으며, 20% 기능의 접근성을 높이는 것이 80%의 사용성을 증가시킬 수 있는 방법 중의 하나라는 것을 다시 한번 이해할 수 있었습니다.

객관적이고 일관된 디자인을 하기 위해서 여러 가지 디자인 프로세스를 거치면서 사용자의 목표와 동기에 적합한 디자인을 만들었다고 생각했습니다. 하지만 사용성 테스트를 진행하면서 내 예상과는 다른 부분에서 생각하지 못한 피드백이나 답변이 있었고, 그러한 상황을 보며 사용성 테스트 중요성을 알 수 있게 되었습니다.

또한 접근성이 좋다는 피드백을 들으며, 20% 기능의 접근성을 높이는 것이 80%의 사용성을 증가시킬 수 있는 방법 중의 하나라는 것을 다시 한번 이해할 수 있었습니다.

다음 단계

다음 단계

다음 단계

다양한 그룹과의 사용성 테스트

다양한 그룹과의 사용성 테스트

다양한 그룹과의 사용성 테스트

사용성 테스트 후 사용자의 관점에서 디자인을 다시 보게 되었습니다. 이번 프로젝트에서는 소수의 유저들과 테스트를 진행했는데, 보다 명확한 디자인을 위해 다양한 사용자 그룹과 함께 사용성 테스트를 진행하고 싶습니다. 그리고 추가적으로 다른 디바이스의 디자인도 제작해 보고 싶습니다.

사용성 테스트 후 사용자의 관점에서 디자인을 다시 보게 되었습니다. 이번 프로젝트에서는 소수의 유저들과 테스트를 진행했는데, 보다 명확한 디자인을 위해 다양한 사용자 그룹과 함께 사용성 테스트를 진행하고 싶습니다. 그리고 추가적으로 다른 디바이스의 디자인도 제작해 보고 싶습니다.

사용성 테스트 후 사용자의 관점에서 디자인을 다시 보게 되었습니다. 이번 프로젝트에서는 소수의 유저들과 테스트를 진행했는데, 보다 명확한 디자인을 위해 다양한 사용자 그룹과 함께 사용성 테스트를 진행하고 싶습니다. 그리고 추가적으로 다른 디바이스의 디자인도 제작해 보고 싶습니다.